このように、「資産評価は下がりやすい」一方で「借入は全額差し引ける」ため、結果として課税対象となる評価額を大きく圧縮できるという仕組みになります。

相続時精算課税制度 活用のポイント

本記事では、相続時精算課税制度を最大限に活用するためのポイントを詳しく解説し、賃貸住宅の贈与における利点と注意点を掘り下げていきます。

2024.07.20相続対策

2026.02.23

満室の窓口

満室の窓口 大家の会 本部より、不動産オーナーの皆さまに向けて、セミナーで共有された内容を「明日から実践できる形」に整理してお届けいたします。

今回のテーマは、「賃貸経営を次世代へつなぐ!資産価値最大化と相続対策」。

相続税の改正や不動産市場の変化など、賃貸経営を取り巻く環境は年々厳しさを増しています。

その中で、オーナーとして今できる最善の対策を講じることが、将来の安心につながります。

今回は、相続税の評価額を抑える基本戦術から、資産価値を落とさずに実質的な収益力を高める工夫、そして家族信託などの制度を活用した円滑な資産承継の方法まで、3部構成で実務に役立つ知識をまとめました。

法律や税制度の専門的な話も、図や事例を交えて分かりやすく解説していますので、相続対策が初めての方にも安心してお読みいただけます。

将来の相続で「揉めない」「損しない」ために、そして大切な資産を次の世代にしっかりと引き継ぐために、ぜひ本レポートをご活用ください。

【セミナー情報】

対象:不動産投資家・賃貸経営者・管理会社担当者

テーマ:賃貸経営を次世代へつなぐ!資産価値最大化と相続対策

主催:満室の窓口(株式会社クラスコ)

登壇:満室の窓口 あま・清須店

※本記事は、オンライン共有会での発表内容を整理・再構成したレポートです。

賃貸オーナーが最優先で押さえるべき「相続対策の全体像」と、相続税を左右する相続税評価の下げ方を、制度改正(2024年)も踏まえて整理しました。

ポイントは、①分け方②現金準備③評価圧縮をセットで設計すること。

そして、評価を下げるだけでなく「実際の価値(収益力)は落とさない」ことです。

※セミナー内容はあくまで制度や考え方の確認であり、実際の運用は税理士など専門家に相談して進めてください。

また、相続は家族構成や資産内容によって最適解が変わるため、“知って終わり”ではなく“相談して設計する”ことが前提です。

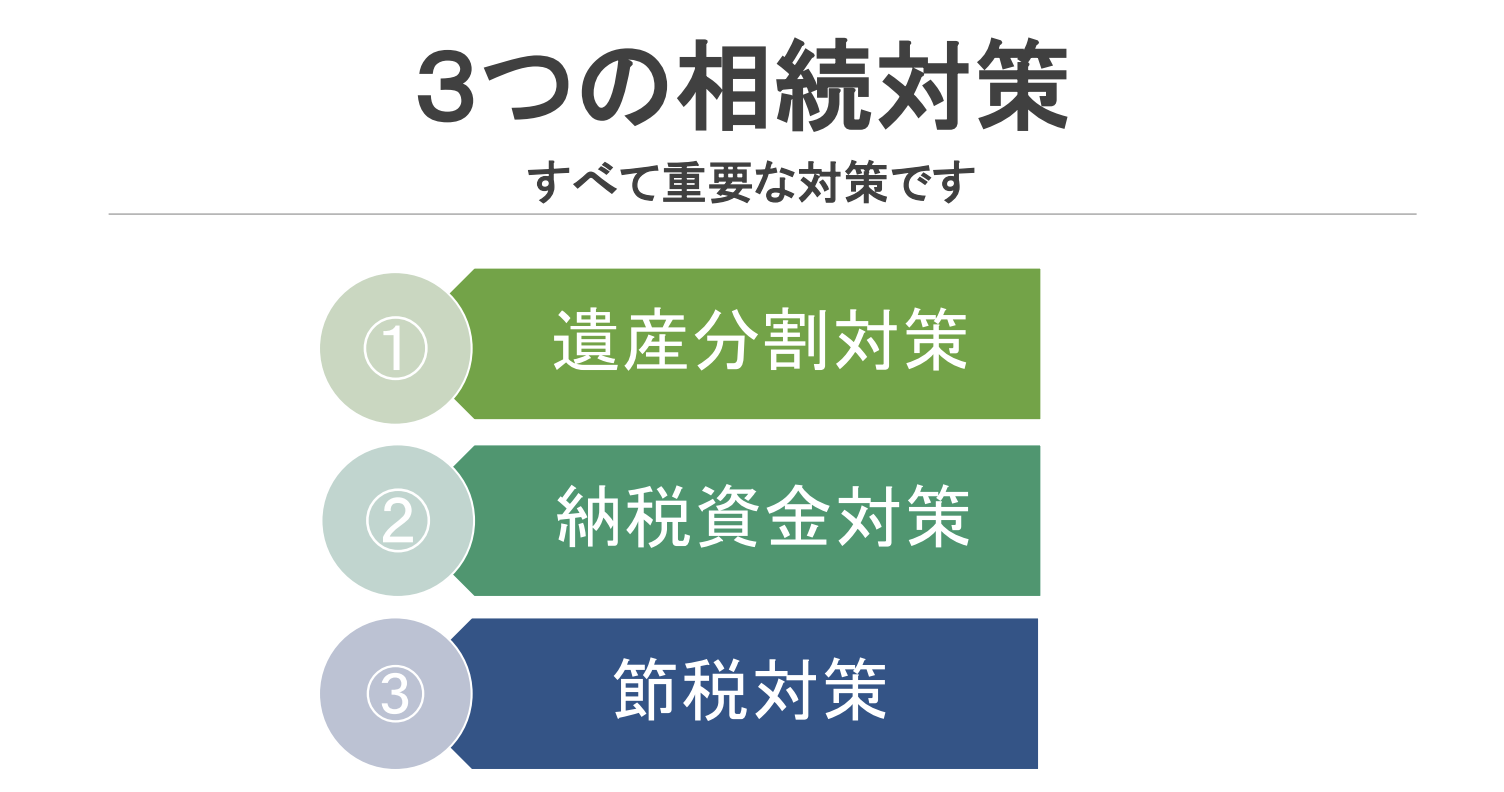

ー相続対策は「分割・納税・節税」の3本柱

相続対策は、大きく次の3つの柱で構成されます。

① 遺産分割対策

誰に、何を、どのように引き継ぐのか。争族を防ぐための設計です。

② 納税資金対

相続税は「現金」で支払う必要があります。資産が不動産中心の方ほど重要です。

③ 節税(評価引下げ)対策

相続税は「評価額」で決まります。評価をどう下げるかが最大のポイントです。

今回は、この中でも賃貸オーナー様が特に押さえるべき「評価を下げる視点」を中心に解説します。

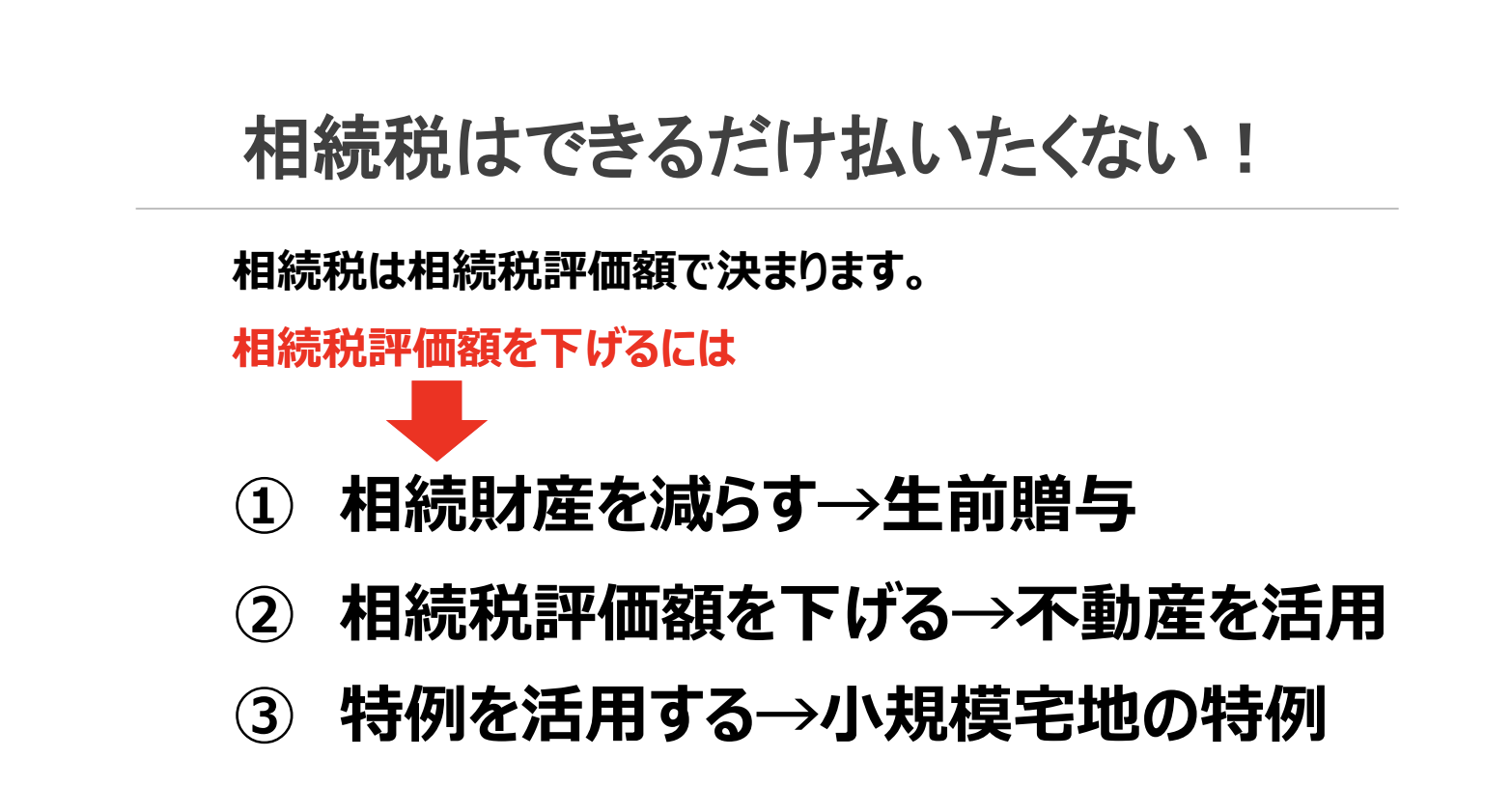

ー相続税評価を下げる3つの基本アプローチ

相続税評価を下げる基本戦略はこの3つです。

賃貸経営をされている皆様は、②不動産活用による評価引下げを最大限活かせる立場にあります。ここが最大の強みです。

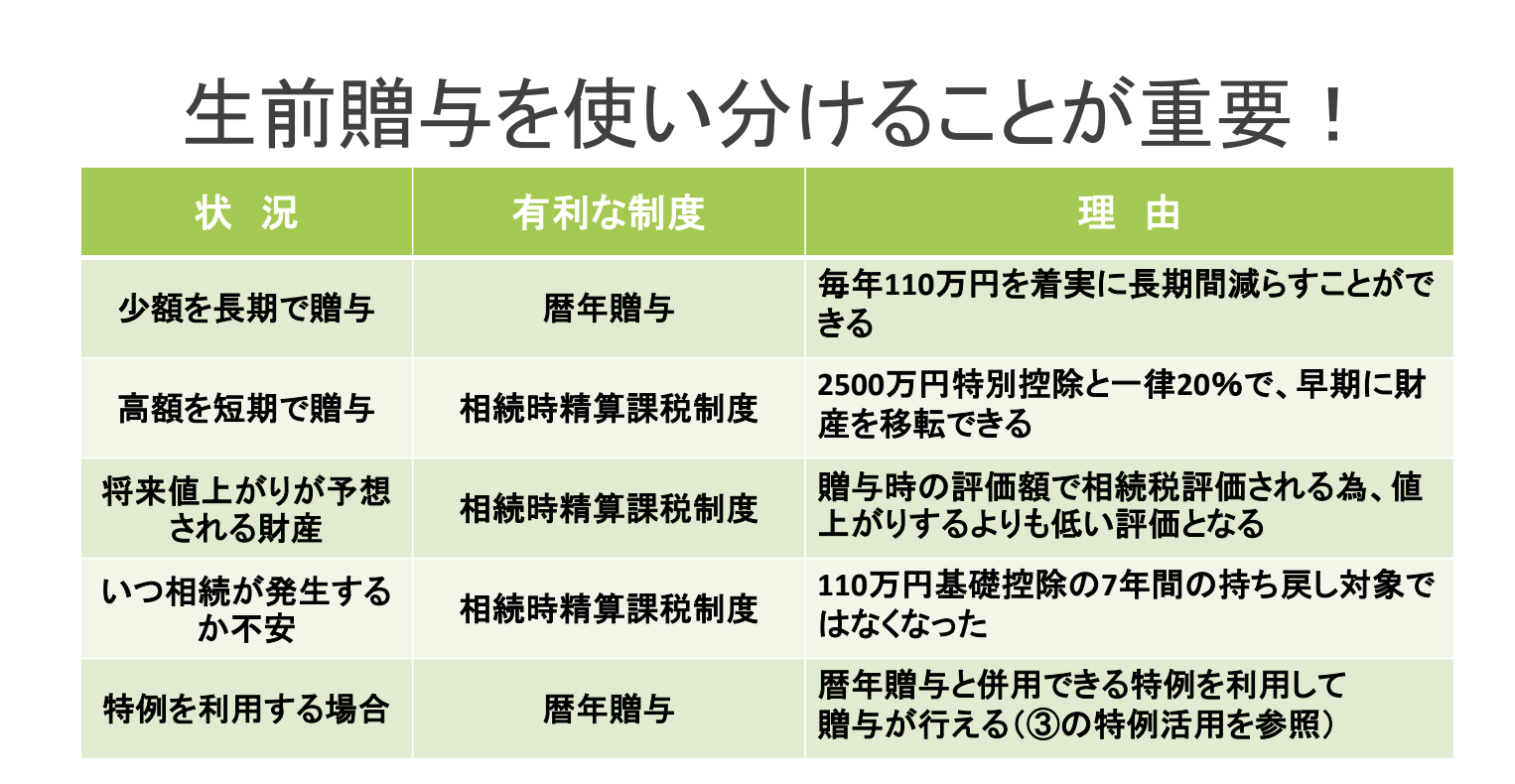

生前贈与は「歴年贈与」と「相続時精算課税制度」の2種類あります。

歴年贈与:年間110万円まで非課税。長期でコツコツ移すのに向く

歴年贈与は、1月1日から12月31日までの1年間で、受け取る人(受贈者)1人あたり110万円以下なら贈与税がかからない制度です。

この非課税枠を活用し、税負担をかけずに次世代へ資産を移していくのが基本の使い方になります。

向いているのは、相続開始まで時間に余裕がある人、つまり早めに始められる人です。

また、贈与する相手が多い場合も効果が大きく、子や孫など人数が多ければ、その人数分の110万円枠を活用できるため、移転量が増えます。

法定相続人以外に贈与したい場合にも有効な手段になります。

⚠ 注意点

毎年同額・同時期は「定期贈与」とみなされるリスク

→ 金額・時期を変える、あえて贈与しない年を作る工夫をしてください。

相続時精算課税制度:2,500万円まで無税で渡せるが、相続時に精算される

次に紹介されたのが相続時精算課税制度です。

60歳以上の親や祖父母から、18歳以上の子や孫へ、1人あたり2,500万円まで贈与時は無税で渡すことができる仕組みです。

短期間で大きな贈与をしたい場合は相続時精算課税制度が向いています。

2,500万円まで無税で動かせるため、移転スピードが速いのが強みです。

また、収益物件を渡すと、その後の家賃収入などの利益は子の財産となるため、親側の相続財産が将来膨らむことを抑える効果も期待できます。

さらに、遺言を待たずに、親子が生前に意思をもって分配できる点もメリットです。

値上がりしそうな財産を値上がり前に贈与しておくことで、贈与時の評価額で精算できるため有効になる場合もあります。

⚠ 注意点

渡した分は相続時に相続財産として精算されるため、最終的には相続税の計算に入ってくる前提

ー 【重要】2024年改正ポイント

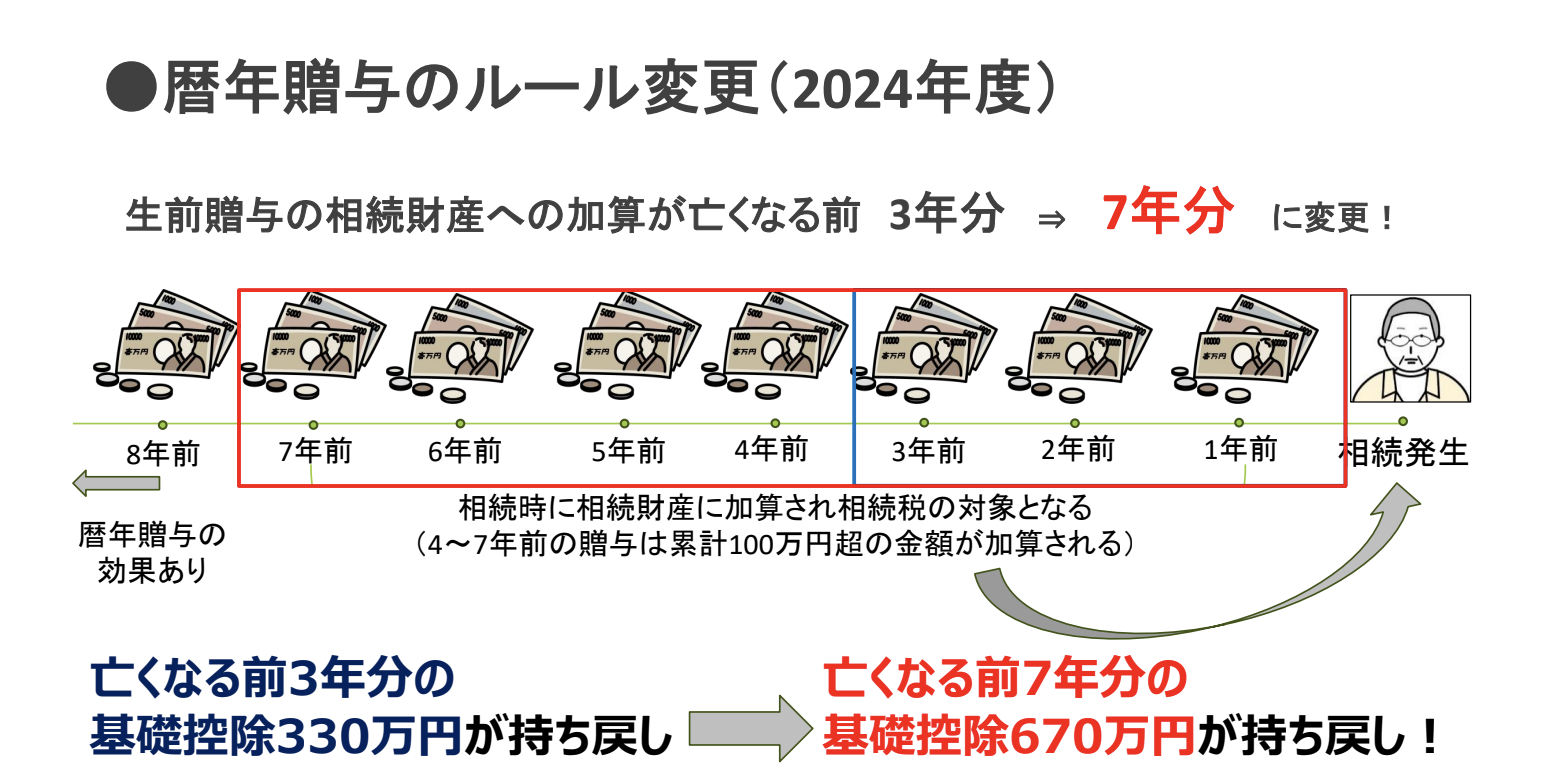

ここからは制度改正のポイントです。 まず、「歴年贈与」のルールが変わりました。

これまで相続の際にさかのぼって加算される期間は「亡くなる前3年以内の贈与」でしたが、これが7年以内へと延長されました。

つまり、亡くなる前7年間に行った贈与は、相続時に財産へ加算される対象になります。 これを“実質的な増税”と表現する専門家もいます。

なぜなら、「相続が近いタイミングで慌てて贈与をしても、節税効果が出にくくなった」からです。

今後は、直前対策ではなく、より早い段階から計画的に贈与を進めることの重要性が高まったと言えるでしょう。

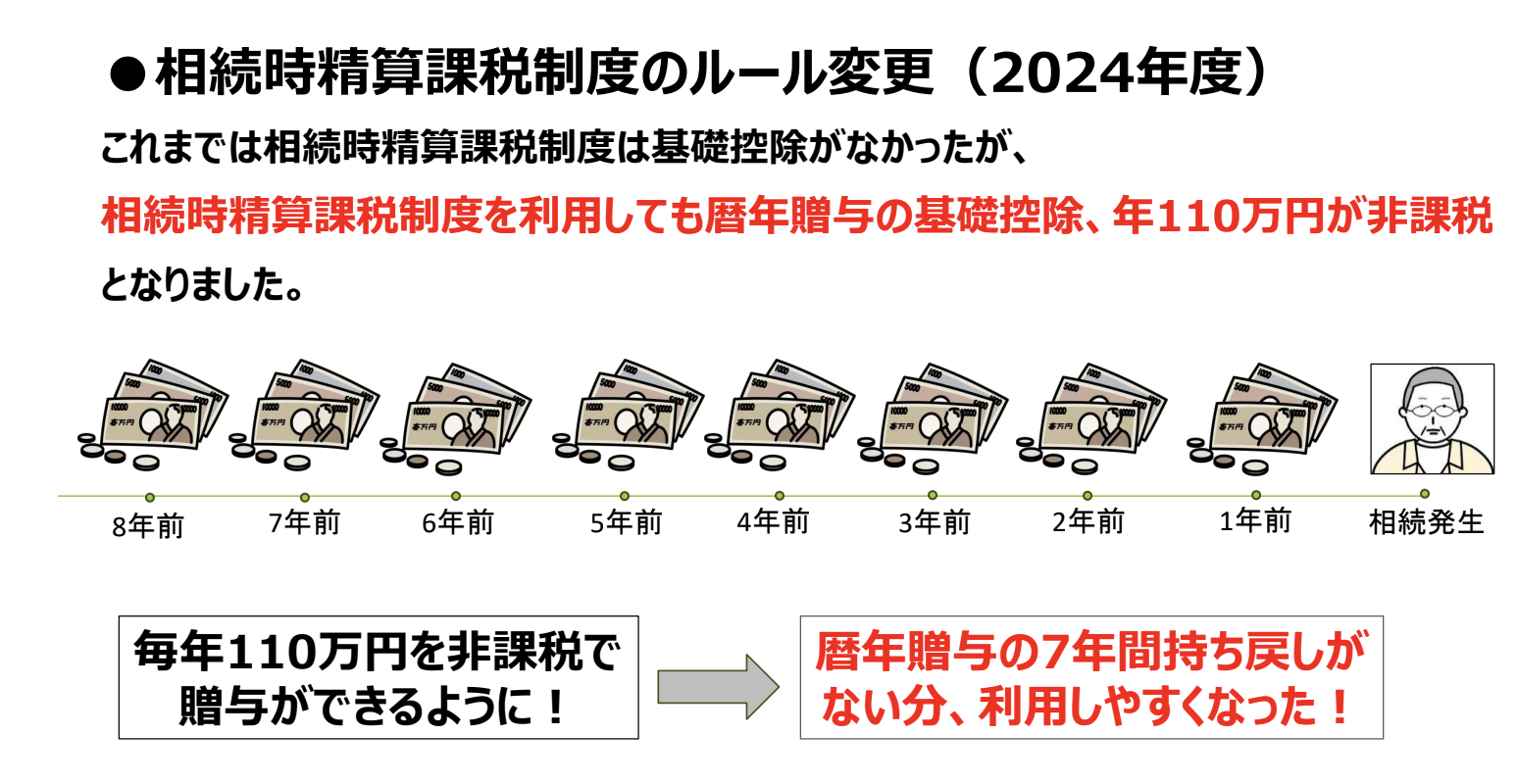

一方で、プラスの改正もあります。

これまで「相続時精算課税制度」を選ぶと、年間110万円の基礎控除(非課税枠)は使えなくなっていました。

しかし制度改正により、精算課税を選んだ後でも、年間110万円までは非課税で贈与できるようになりました。

つまり、 「まとまった資産を早めに移したい場合は精算課税を使いながら、毎年110万円ずつコツコツ贈与もできる」 という形になり、制度の柔軟性が大きく向上しました。

結果として、相続時精算課税制度は以前よりも使いやすい制度へと改善されたと言えるでしょう。

整理すると、使い分けの考え方は次のようになります。

・少額をコツコツ長期間で移すなら「歴年贈与」

・まとまった金額を短期間で移すなら「相続時精算課税制度」

さらに今回の改正を踏まえると、相続がいつ発生するか分からないケースでは、相続時精算課税制度を選ぶことで「持ち戻し(亡くなる前の贈与の加算)」の影響を受けにくい設計を検討しやすくなります。

今後は、「どちらが得か」ではなく、資産規模・年齢・相続発生のタイミング予測などを踏まえて制度を戦略的に選ぶ時代になった、と言えるでしょう。

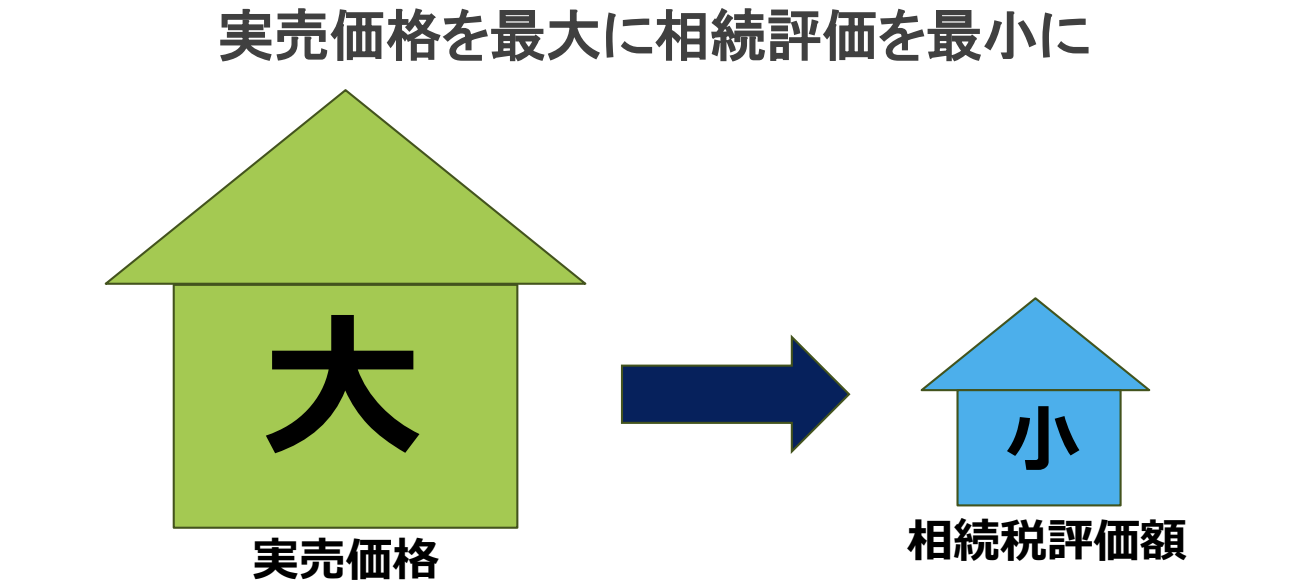

評価を下げることだけに意識が向き、実際の価値や収益まで下がってしまっては本末転倒です。

賃貸経営で狙うべきは、収益・価値は最大に、相続評価は最小にという戦略です。

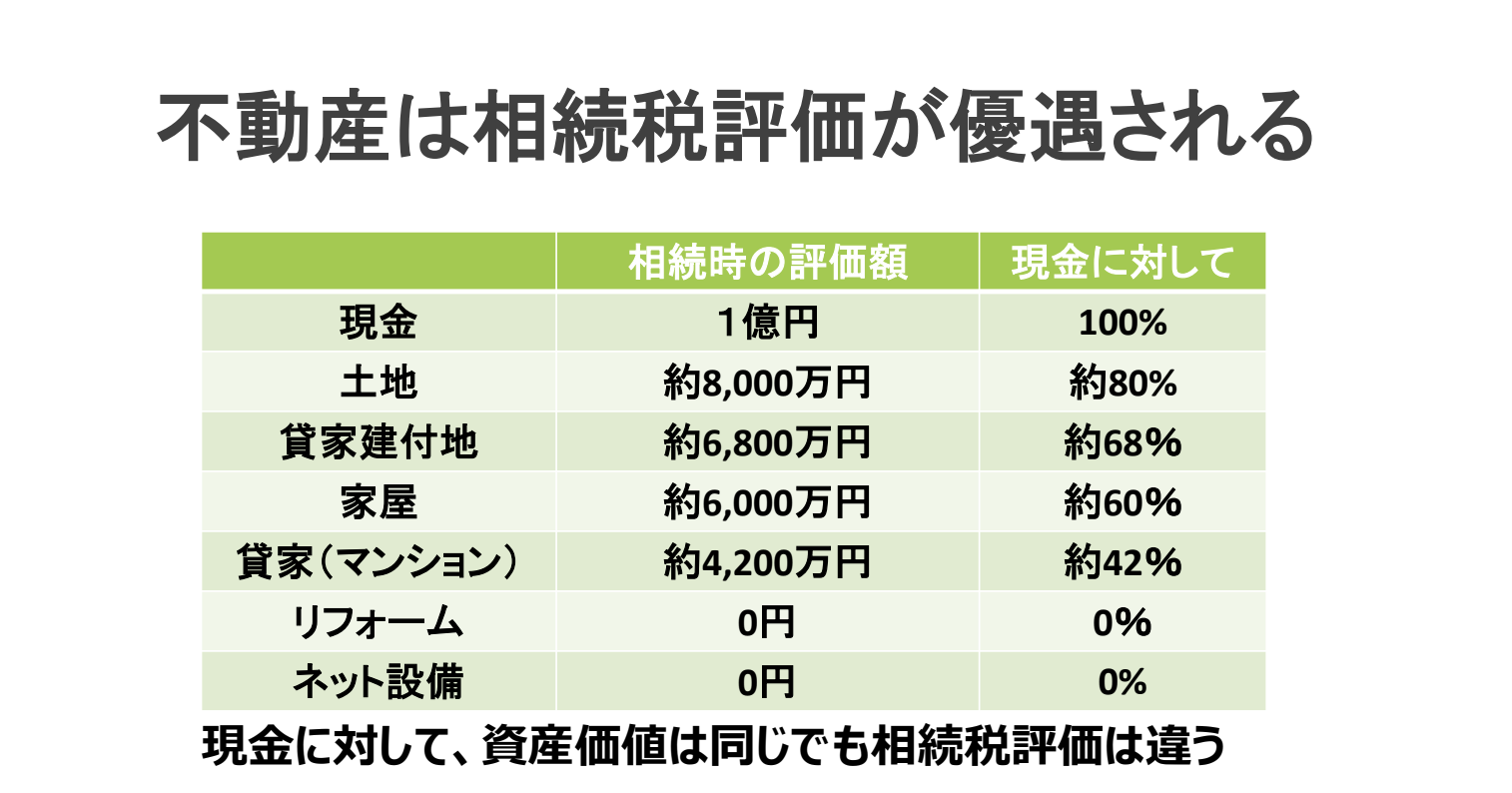

不動産が相続対策で活用される理由は、「評価の出方」にあります。

まず、現金はそのままの金額で評価されます。

1億円あれば、相続税評価もそのまま1億円です(評価100%)。

一方で、不動産は評価方法が異なります。

・土地は「路線価」で評価され、一般的に実勢価格の約80%程度が目安になります。

・さらに賃貸用の建物が建っている土地は、貸家建付地として評価が下がりやすくなります。

・建物は固定資産税評価額で計算されるため、実勢価格の概ね60%前後が目安です。

・賃貸マンションなどの区分所有物件では、条件によっては評価が約42%程度になるケースもあります。

このように、同じ1億円でも「現金として持つか」「不動産として持つか」で、相続税評価額に差が生まれます。

この評価の差そのものが、相続対策の“戦術”として活用できるポイントです。

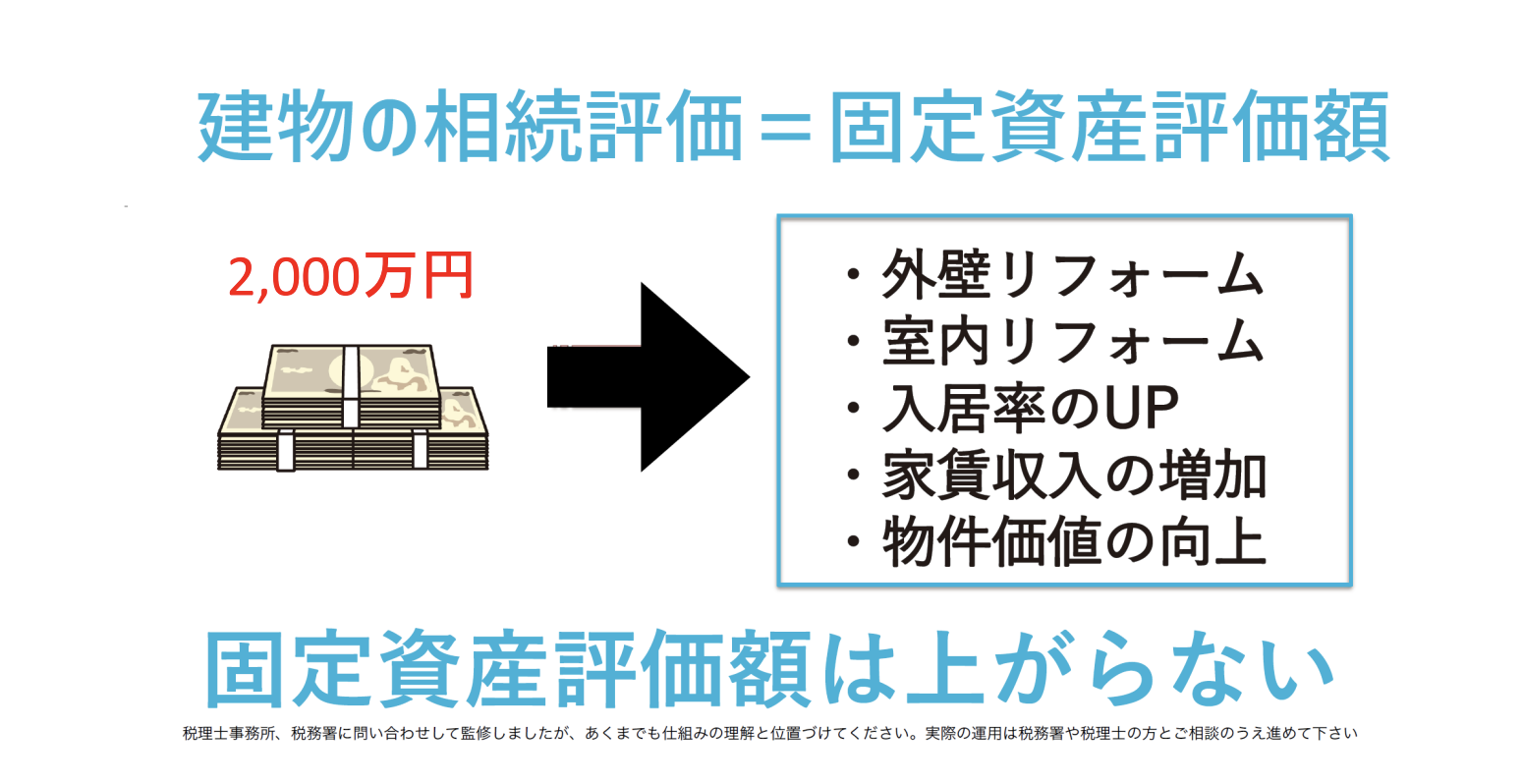

リフォーム費用やインターネット設備などの付加価値投資は、相続税評価上は原則0円扱いになります。

つまり、入居率や家賃、物件の競争力を高める投資であっても、相続税評価額を直接押し上げにくい、という特徴があります。

言い換えれば、“資産価値は高めるが、評価は増えにくい投資”があるということです。

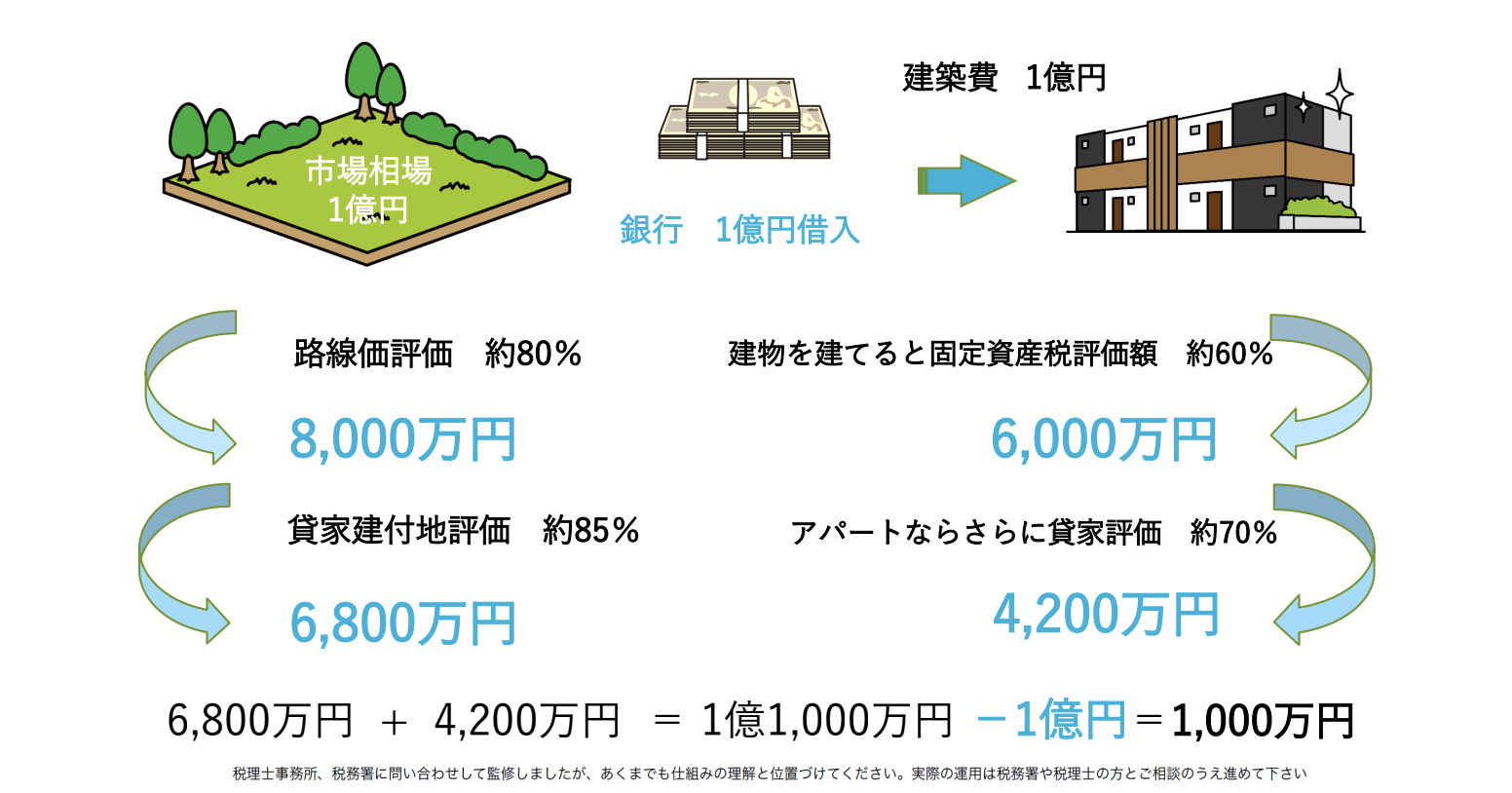

具体例として示されたのが次のケースです。

・土地(時価1億円)を保有

・銀行から1億円を借入

・建築費1億円でアパートを建設

このとき、評価は次のように整理されます。

① 建物の評価

建築費は1億円でも、相続税評価は固定資産税評価ベースで約60%=6,000万円程度。

さらに賃貸物件であれば、貸家評価減が入り、約4,200万円程度まで下がるという説明です。

② 土地の評価

市場価格1億円の土地でも、路線価評価では約80%=8,000万円。

さらに貸付地評価(貸家建付地)になることで、約6,800万円程度まで下がります。

③ 合計評価と債務控除

・土地:6,800万円

・建物:4,200万円

合計で約1億1,000万円相当の評価になります。

しかし、ここで重要なのが「借入1億円」は債務として控除できるという点です。

1億1,000万円 − 借入1億円= 差額約1,000万円

このように、「資産評価は下がりやすい」一方で「借入は全額差し引ける」ため、結果として課税対象となる評価額を大きく圧縮できるという仕組みになります。

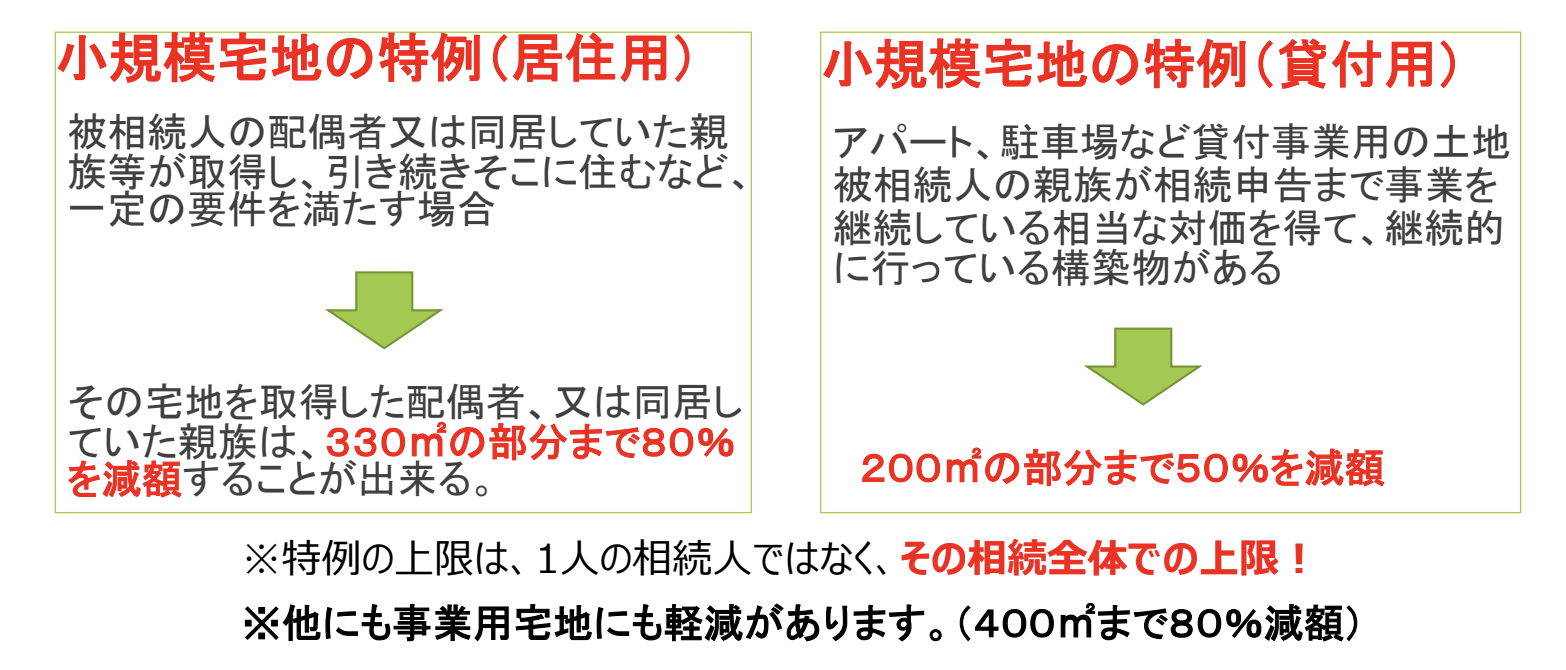

まず最初に検討すべき制度として挙げられたのが、小規模宅地等の特例です。

これは、「相続税の支払いのために、自宅を手放さなければならない」といった事態を防ぐために設けられた制度です。

たとえば、亡くなった方が住んでいた土地を、同居していた家族が引き継ぐ場合など、一定の条件を満たせば、その土地の相続税評価額を大幅に減額できる仕組みになっています。

つまり、

・住み続けるための土地を守る

・過大な相続税負担を避ける

という目的で設けられた、非常に重要な特例です。

相続対策を考えるうえでは、まずこの制度が使えるかどうかを確認することが基本となります。

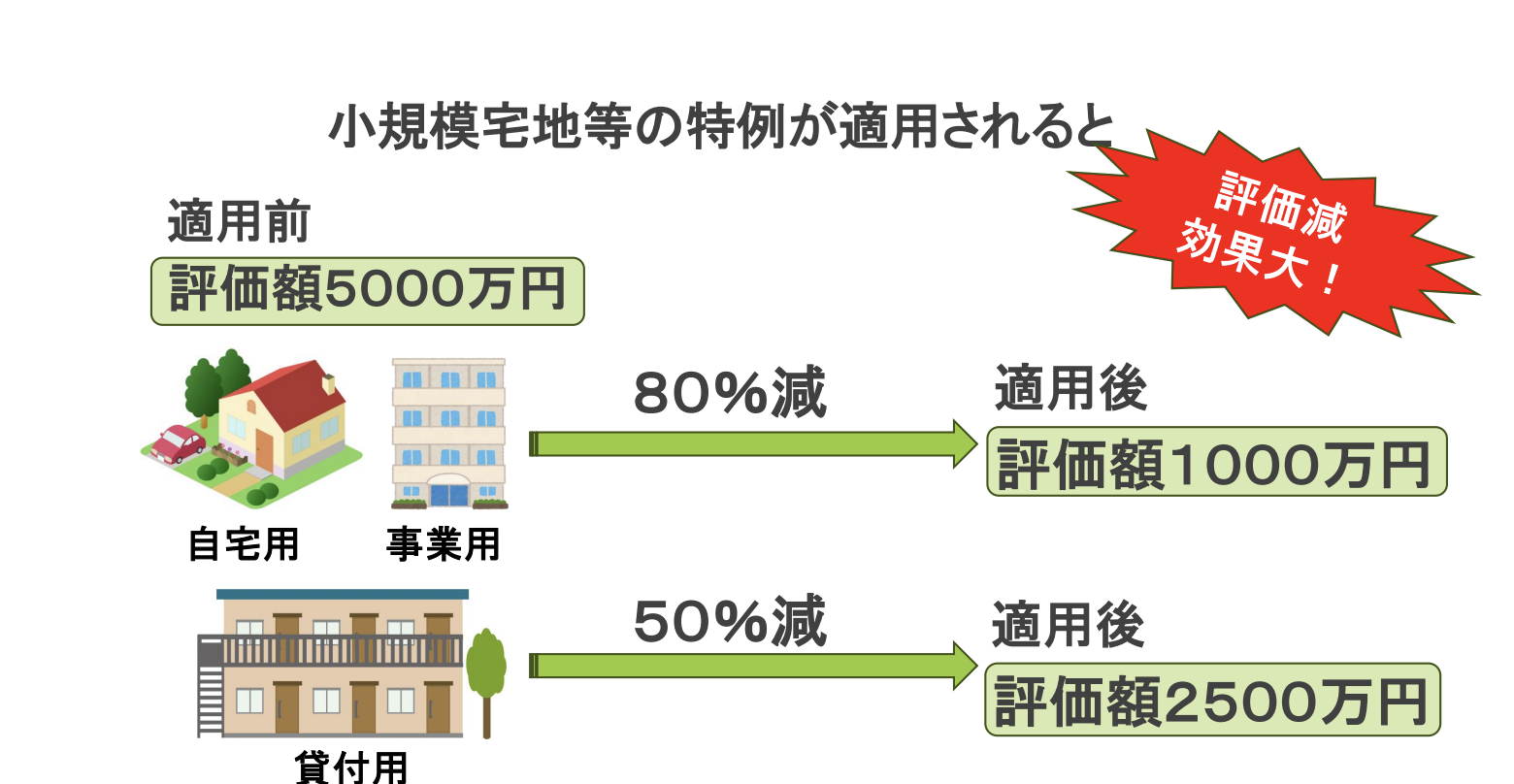

■ 減額割合の具体例

小規模宅地等の特例では、

居住用の土地:330㎡まで 80%減額

貸付用(アパート・駐車場など):200㎡まで 50%減額

が可能です。

たとえば、評価額5,000万円の土地であれば、

・居住用なら → 80%減で 1,000万円評価

・貸付用なら → 50%減で 2,500万円評価

となり、評価額が一気に圧縮されます。

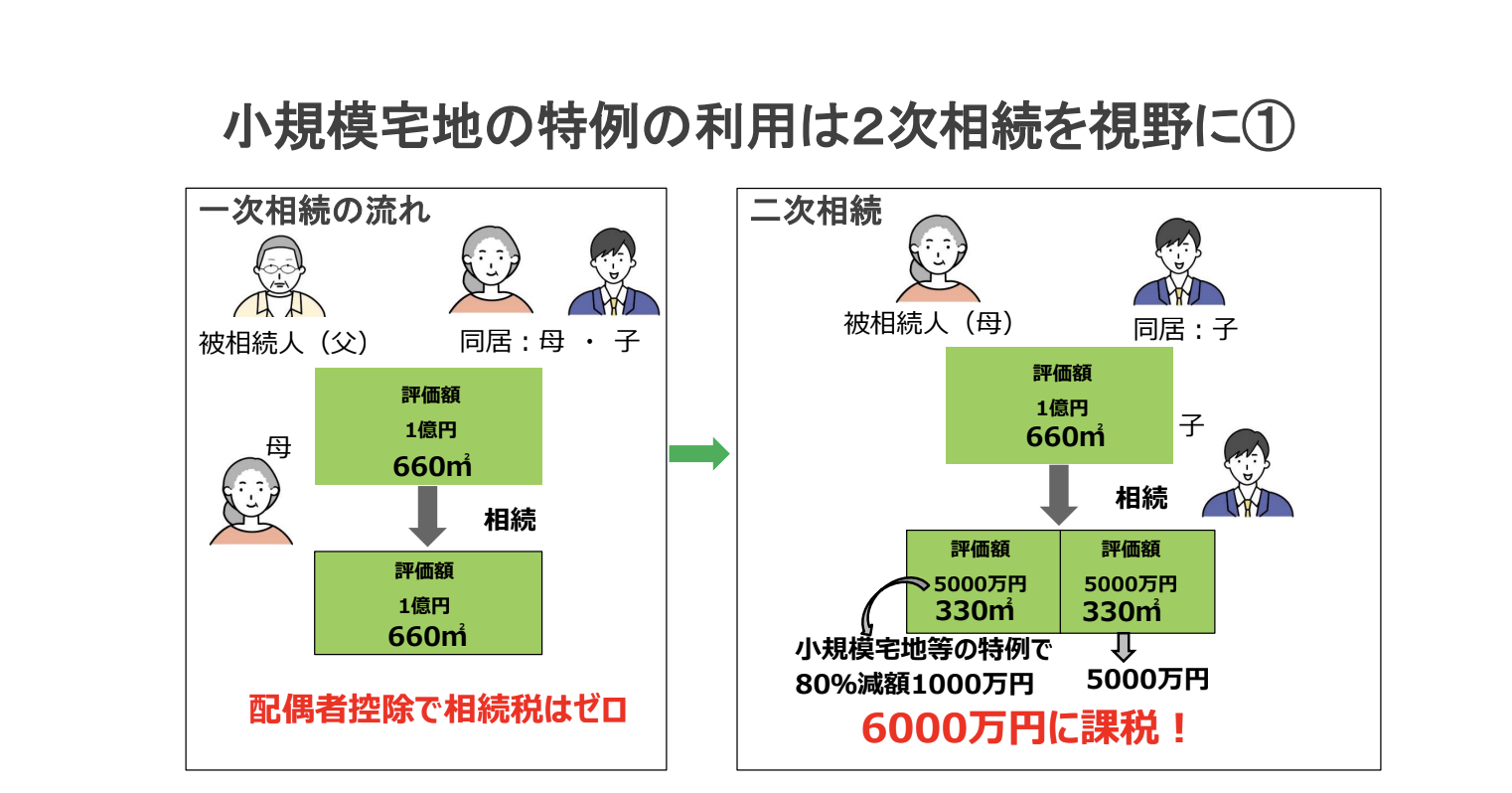

小規模宅地は「二次相続まで設計」しないと損をする

ここからが実務上の重要ポイントです。

小規模宅地の特例は、一次相続だけで判断すると不利になる場合があるります。

・よくある例

■ 一次相続

配偶者がすべて相続→ 配偶者控除により一次相続はほぼ無税

一見、最も有利に見えます。

しかし、

■ 二次相続(配偶者が亡くなった後)

子どもが相続する段階では、330㎡の特例枠を超える部分は通常評価に戻り、一気に課税が発生する構造になります。

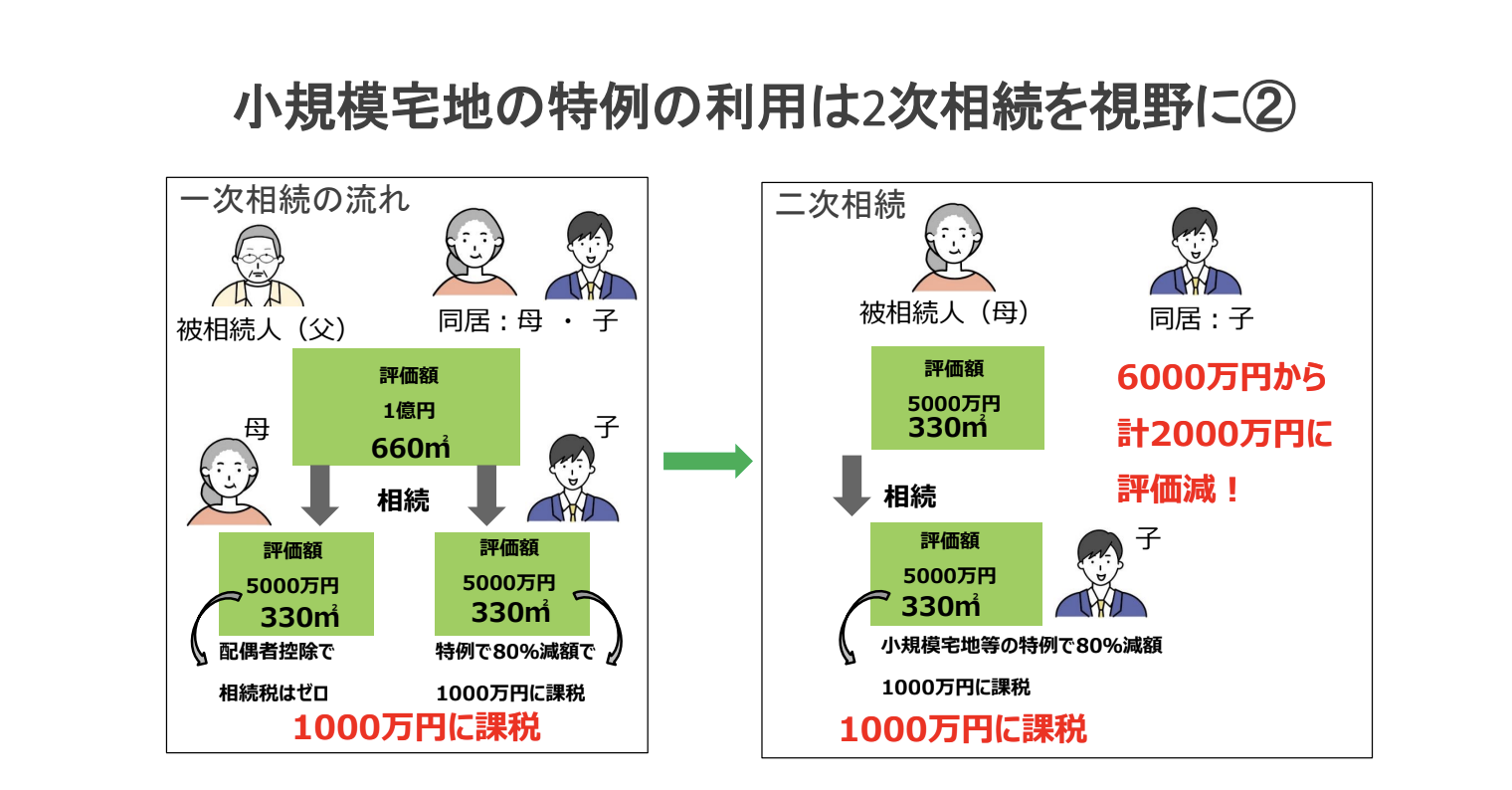

一方で、

■ 一次相続の段階で配偶者と子に分けて相続する場合

・子が一次相続から特例の適用を受けられる

・二次相続でも、残った土地に対して再度特例を使える可能性がある

という設計が可能になります。

結果として、二世代合計で見ると課税対象をより小さく抑えられる場合があります。

相続税は累進課税であるため、評価額が下がれば下がるほど、適用される税率区分も下がる可能性があり、圧縮効果は単なる評価減以上に大きくなります。

つまり、小規模宅地の特例は「使えるかどうか」だけでなく「いつ・誰が・どの順番で使うか」まで設計して初めて、本当の効果が出る制度なのです。

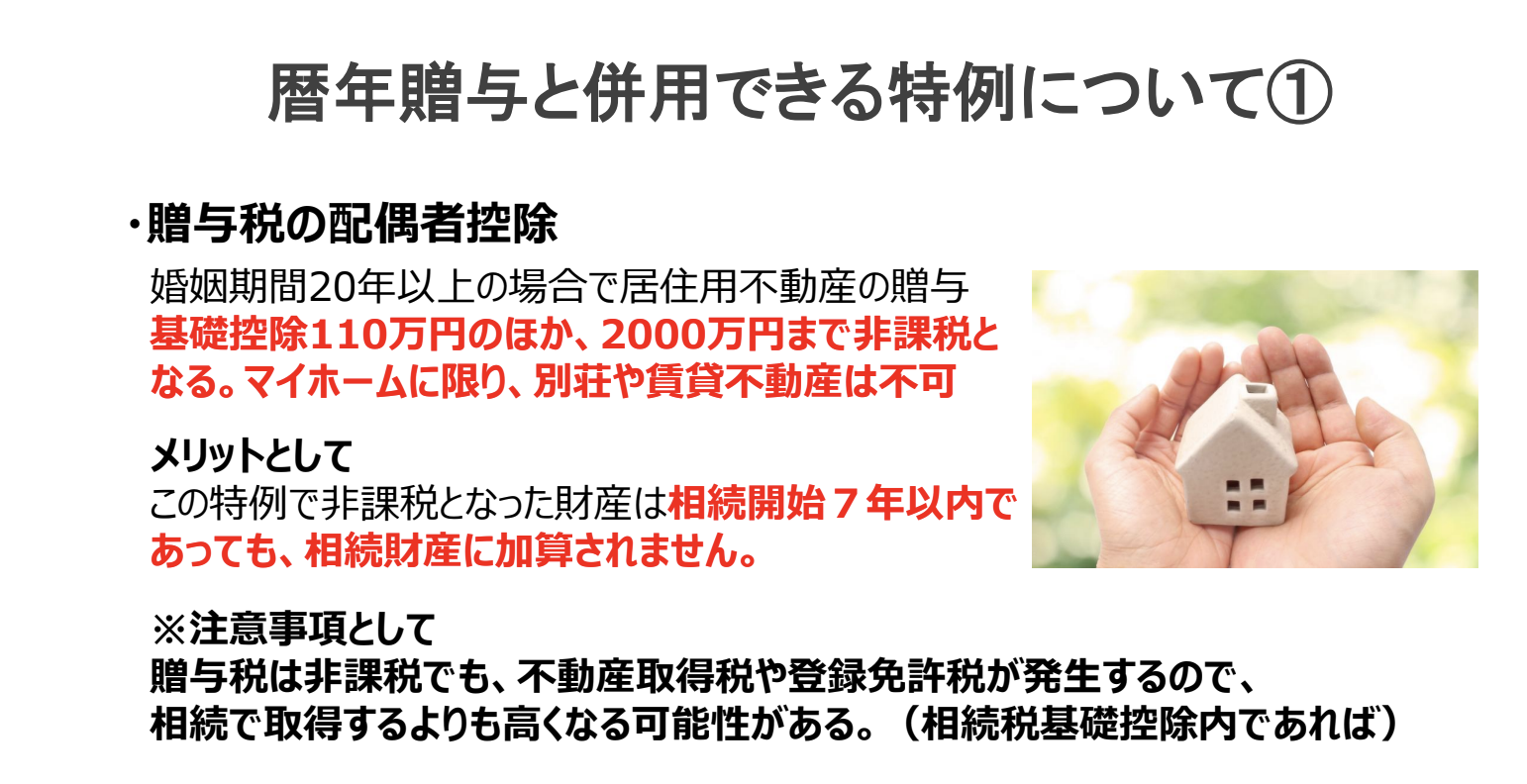

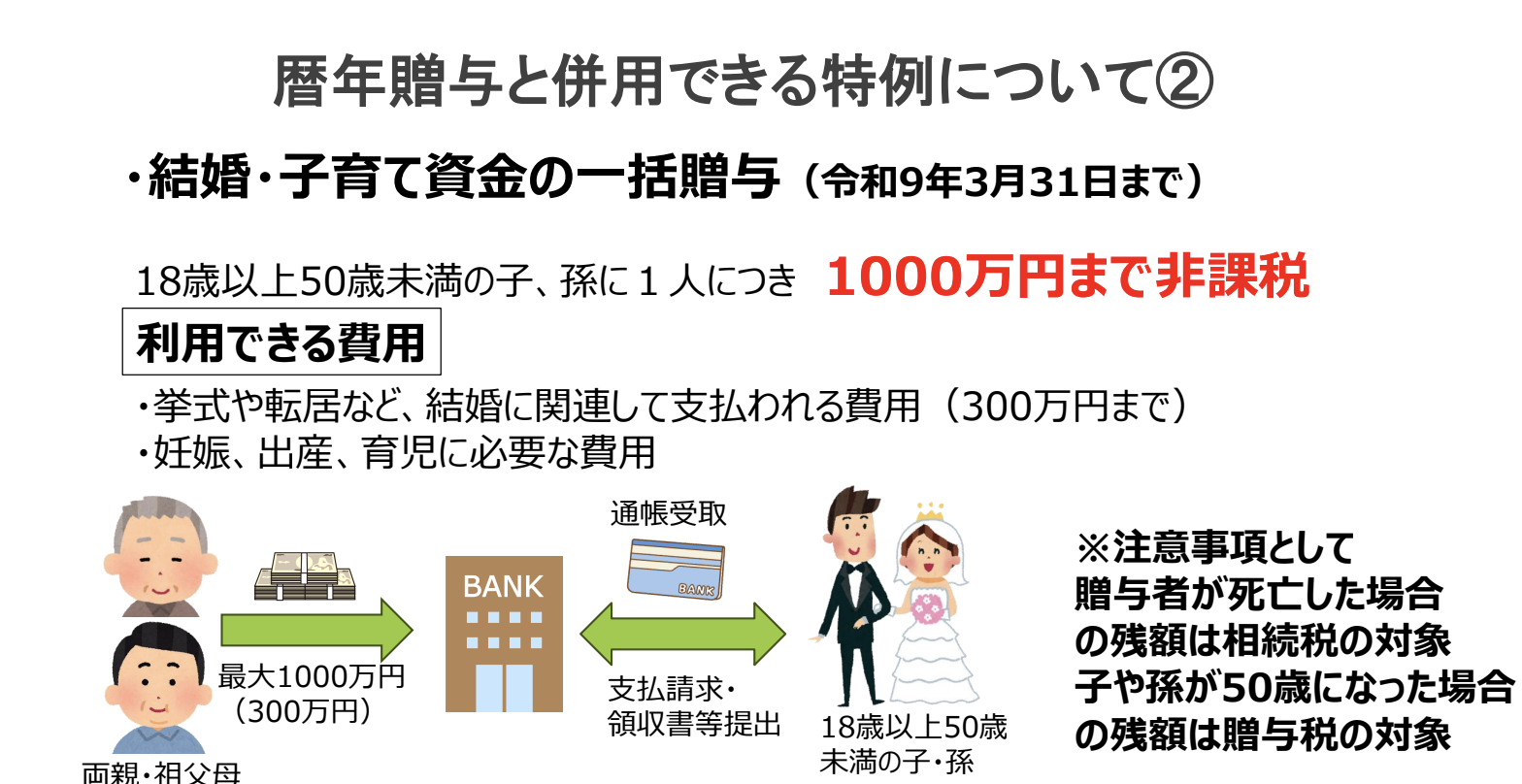

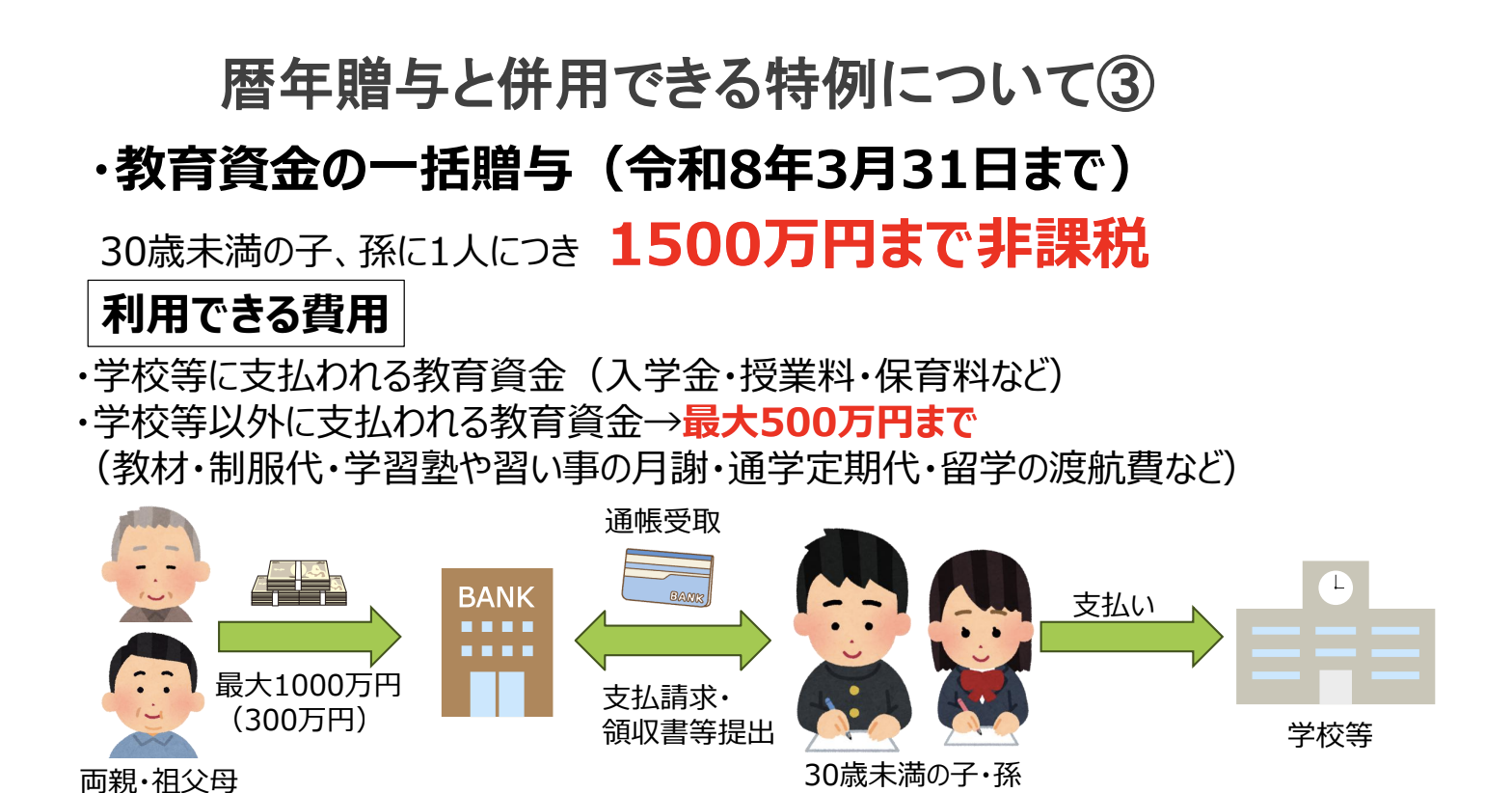

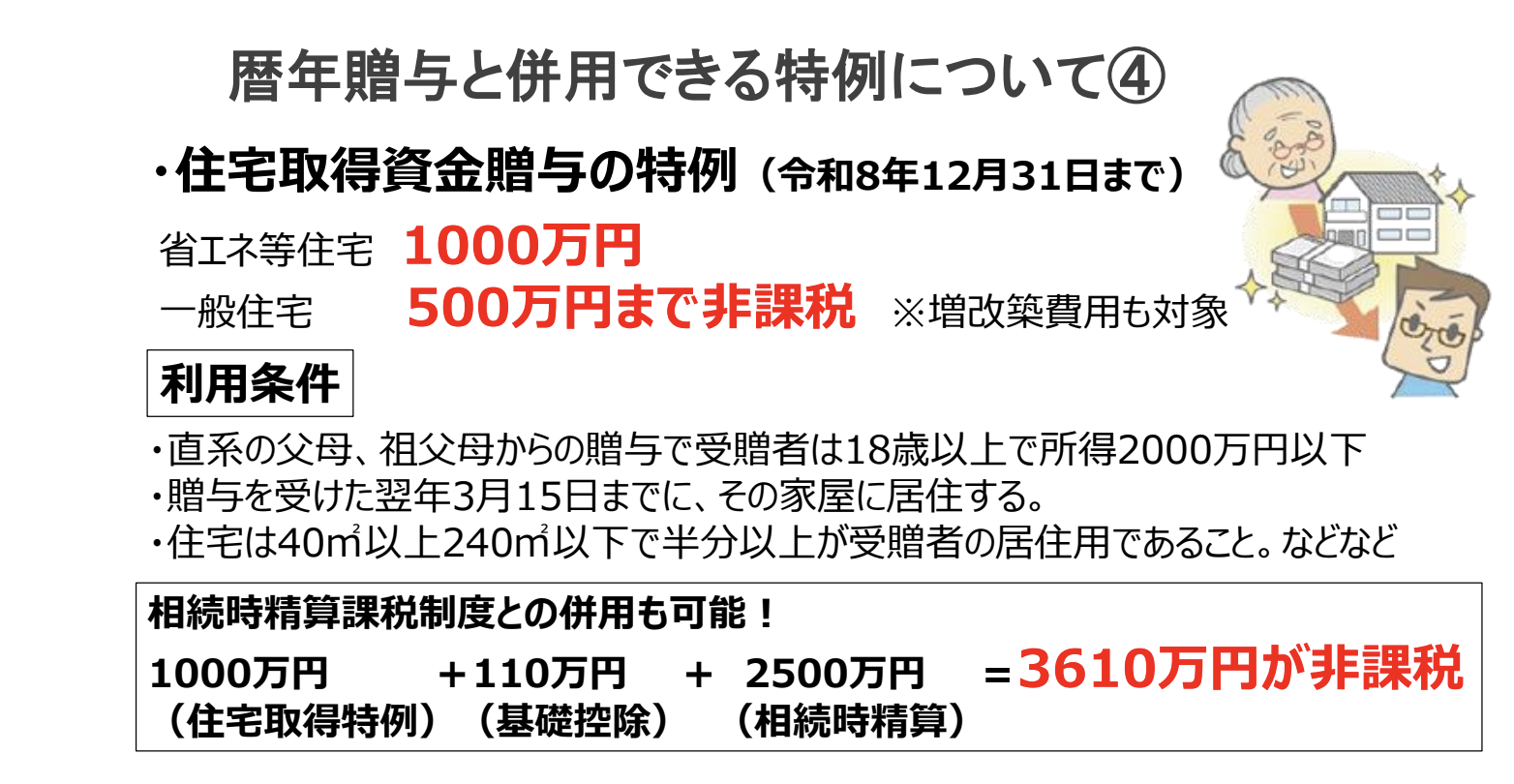

ー 贈与特例の活用

各種の贈与特例は、うまく使えば、通常の年間110万円の贈与とは別枠で、まとまった資金を移せる制度です。

▼以下の動画で詳しく解説しています。

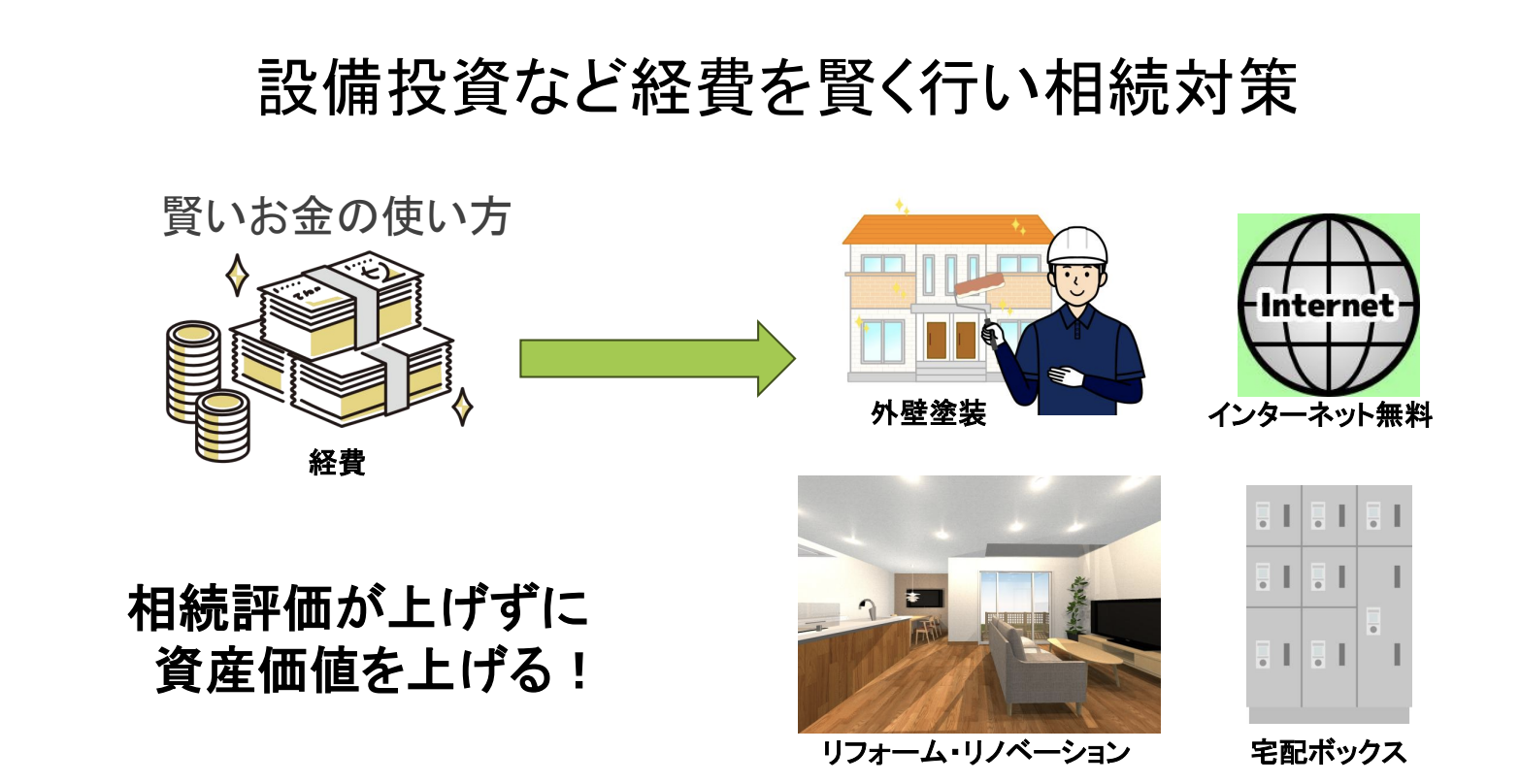

これまでお伝えしてきたのは、「相続税評価をいかに抑えるか」という視点でした。

しかし、相続対策にはもう一つ欠かせない考え方があります。それが「資産そのものの価値を高めること」です。

たとえ相続人が物件を引き継いだとしても、

・家賃が安く収益が出ない

・空室が多い

・修繕や管理の手間が大きい

といった状態であれば、「資産」ではなく「負担」になってしまいかねません。

だからこそ重要なのは、相続税評価をむやみに押し上げることなく、実際の収益力や競争力を高めておくことです。

評価対策と経営対策。この両方を意識することが、次世代に本当に価値ある資産を残すための相続対策だと言えるでしょう。

設備投資を上手に行えば、相続税評価を上げずに資産価値を高めることが可能です。

たとえば、

・外壁塗装

・インターネット無料化

・室内リフォーム・リノベーション

・宅配ボックスの設置

といった投資は、入居者満足度や物件の競争力を高め、家賃や入居率の改善につながります。

しかし、これらは相続税評価には直接反映されにくいという特徴があります。

つまり、評価を上げずに価値を上げる対策として非常に相性が良いのです。

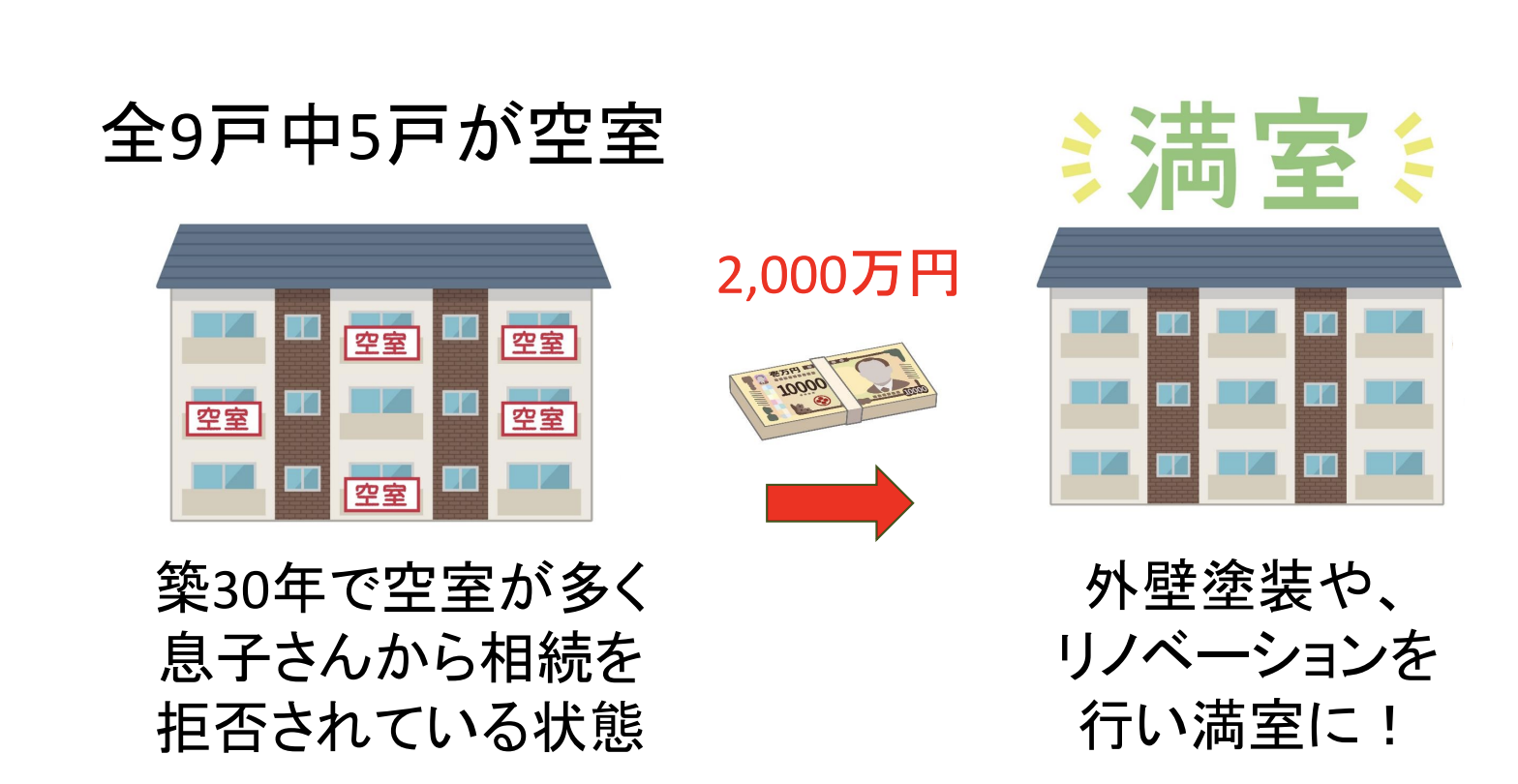

事例①:築約30年・空室だらけのアパートを再生

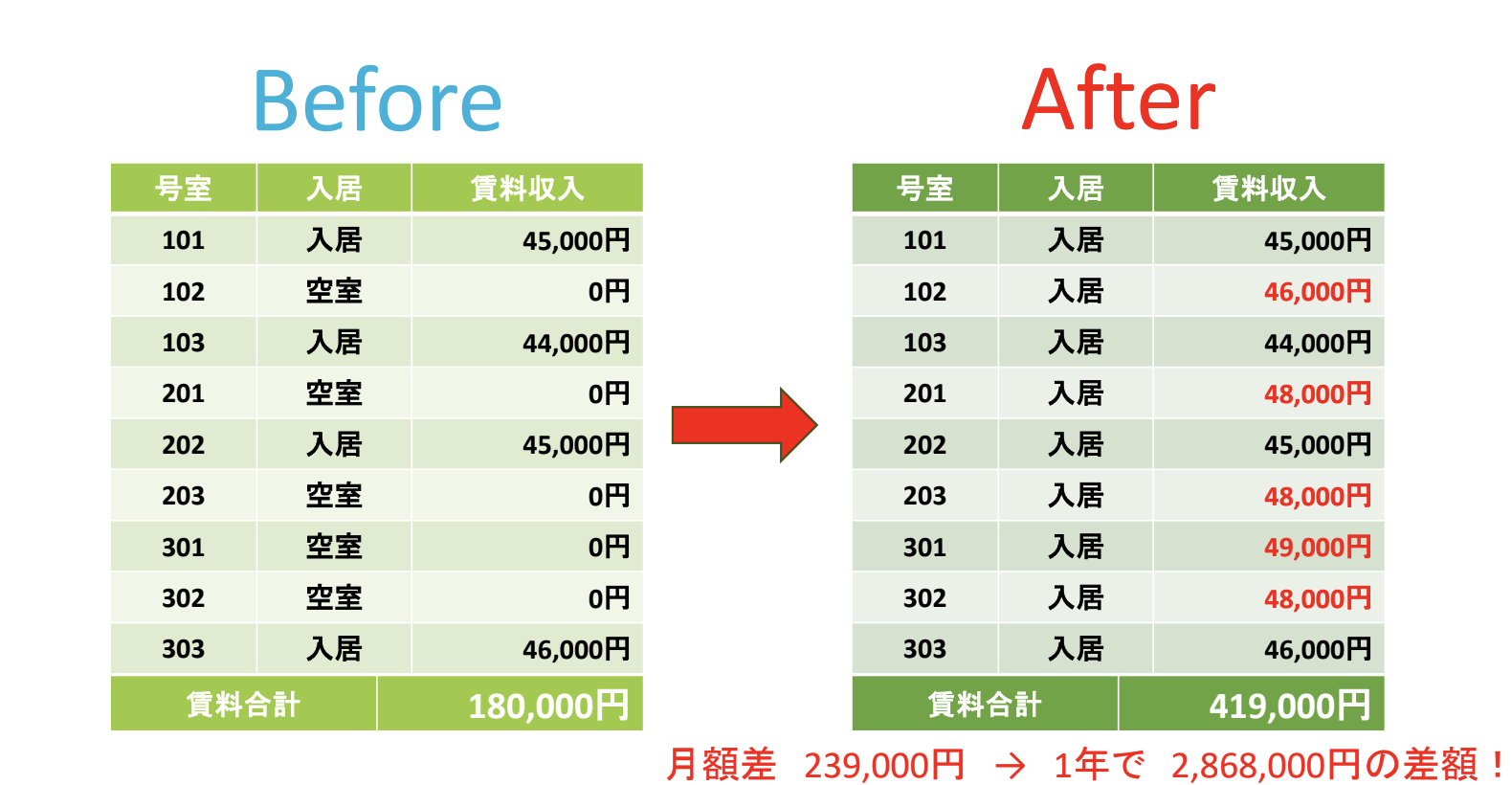

紹介するのは、築約30年、全9室のうち多くが空室という状態のアパートです。

長年、大きな改善策が取られておらず、空室が増え続けた結果、子ども世代からは「この物件は相続したくない」と言われてしまう状況でした。

オーナー自身も「自分の代で整理しておいてほしい」と言われるほど、将来性が見えない物件になっていたケースです。

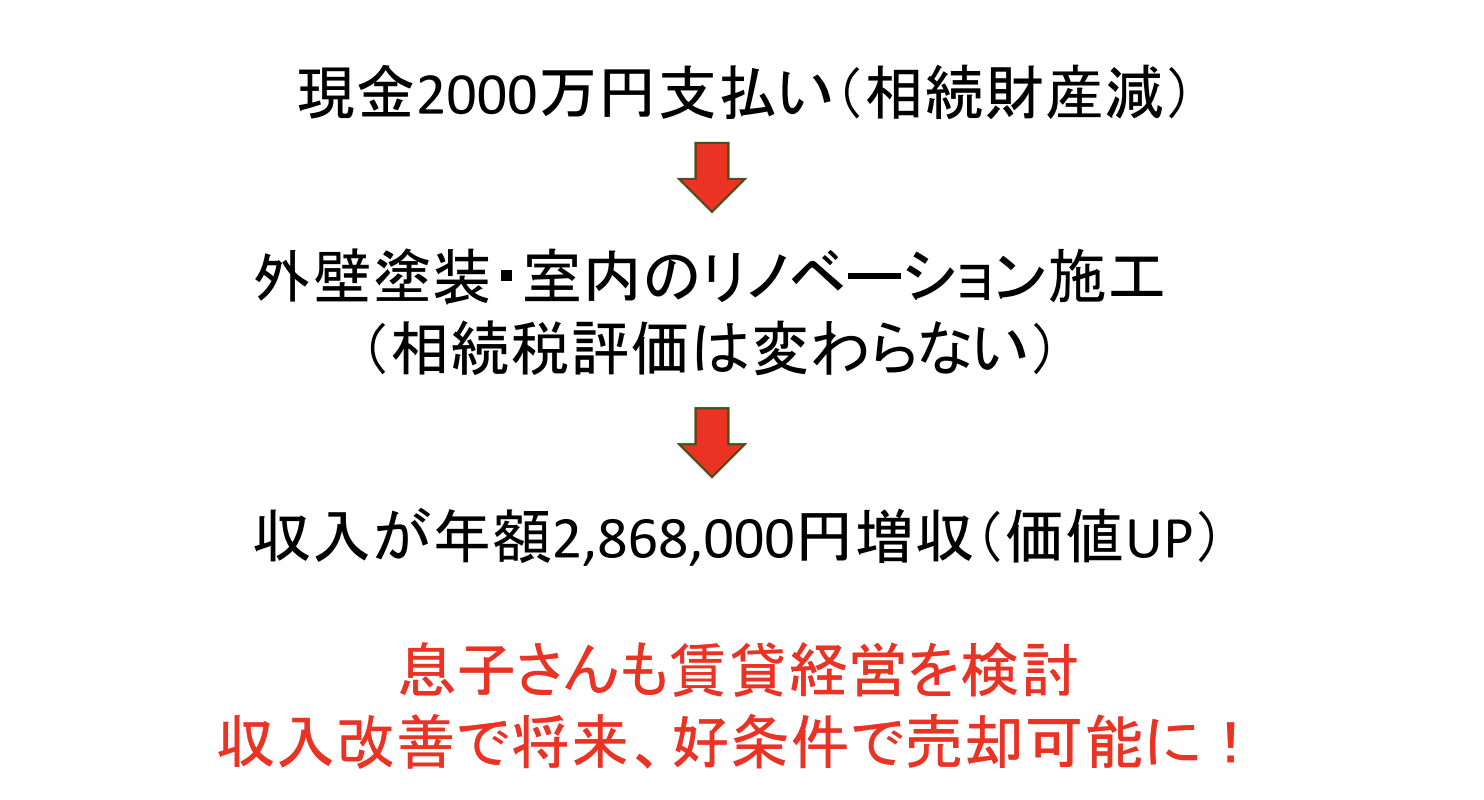

この物件に対して行ったのが、約2,000万円の投資です。

・外壁塗装

・室内リノベーション を実施しました。

単なる原状回復ではなく、“選ばれる部屋”に作り替えることを目的とした改修です。

その結果、最終的に全室満室を達成しました。

改修前は空室が多く、月の家賃収入は約18万円にとどまっていました。

改修前は空室が多く、月の家賃収入は約18万円にとどまっていました。

しかし、満室後は、

・空室時との差額:月23万9,000円増

・年間では:約286万8,000円の収入増

という成果につながりました。

重要なのは、新たに入居した部屋はいずれも以前より高い家賃で成約している点です。

つまり、リフォームによって「空室を埋めただけでなく、家賃単価そのものを引き上げられた」という点が、この事例の本質です。

評価を直接上げるわけではなく、収益力そのものを引き上げることで、次世代が“引き継ぎたい資産”へと変えた事例です。

空室だらけの物件は、売却しようとしても条件は厳しくなります。

しかし、満室で収益が安定している物件であれば、 将来的に売却という選択肢も現実的になります。

つまり、修繕・改善によって ・相続 ・継続保有 ・売却 という複数の選択肢を持てる状態にしたことが、この事例の大きな成果でした。

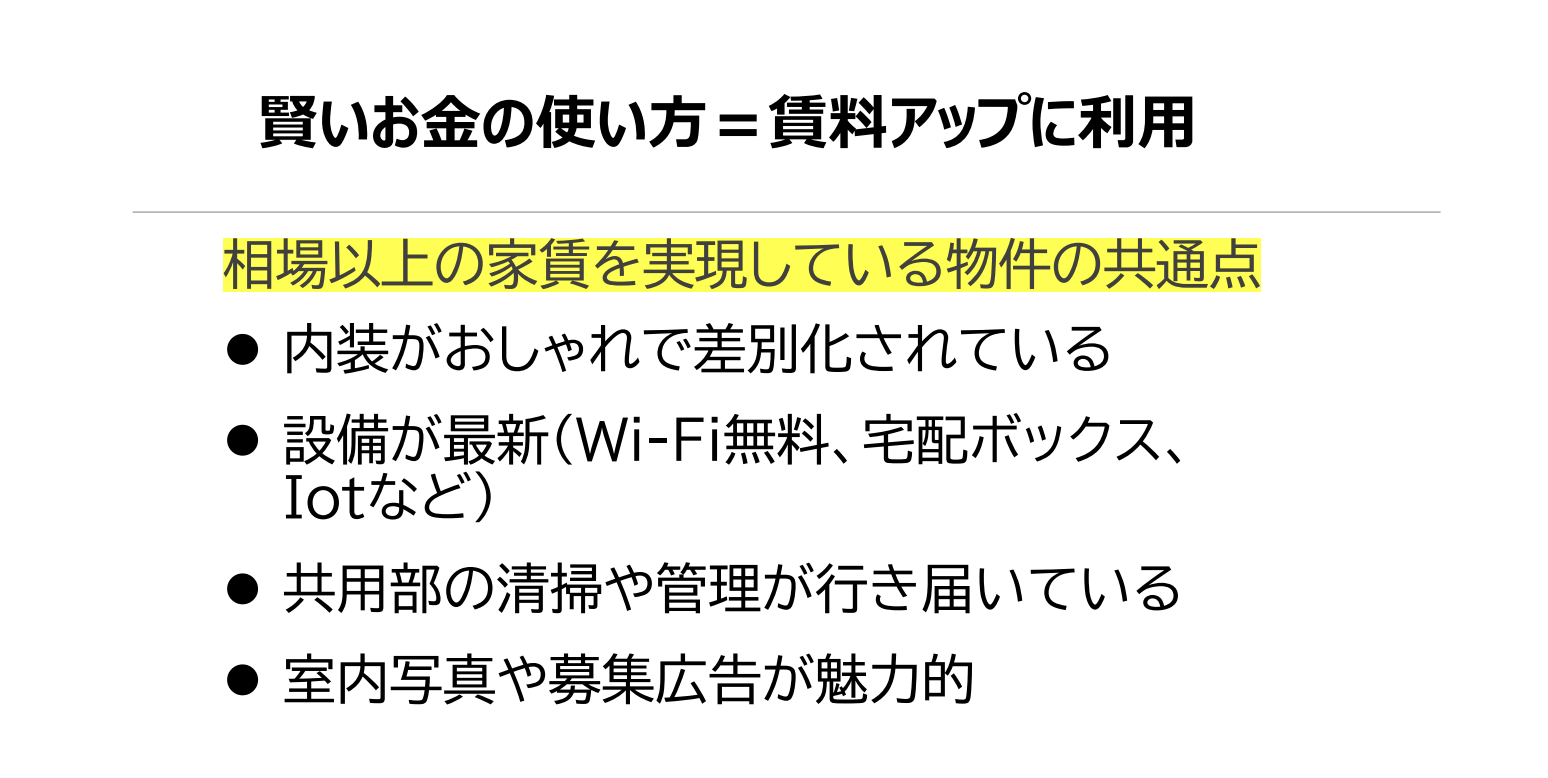

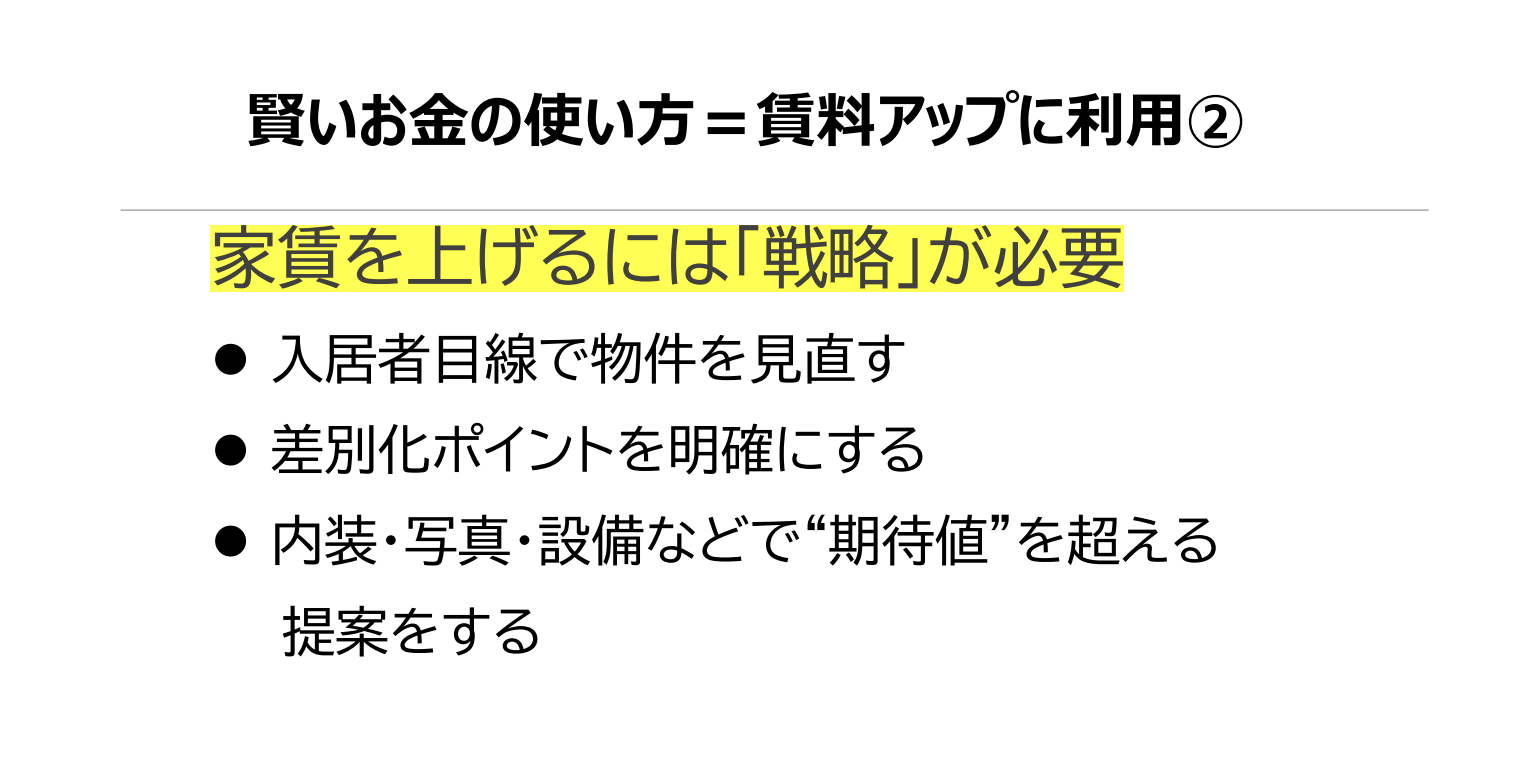

賢いお金の使い方とは、 単なる修繕ではなく 「家賃アップにつながる投資」に使うことです。

そのためには、相場以上の家賃を実現できる物件づくりが不可欠です。

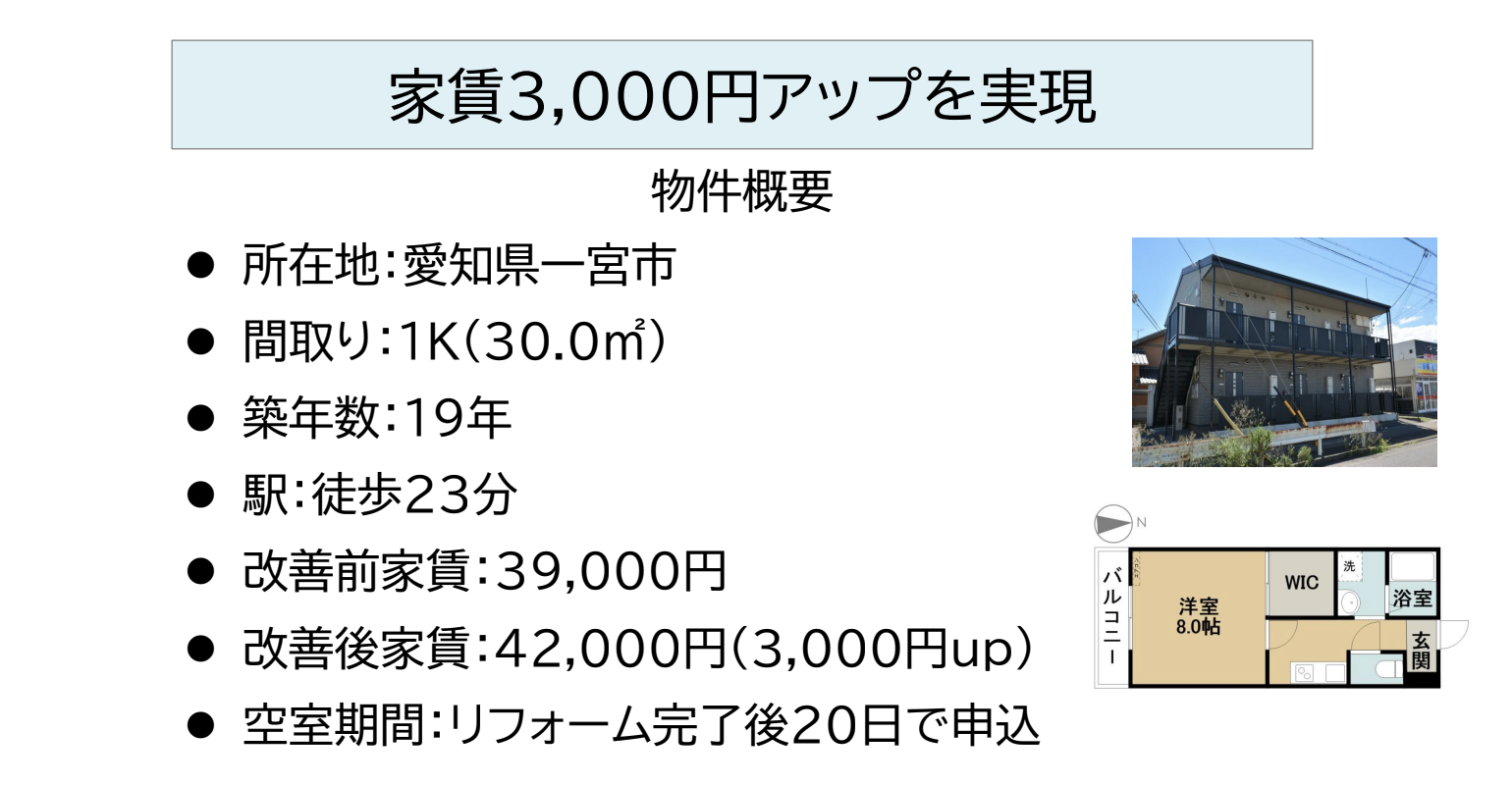

事例②:家賃3,000円アップ(1K・築19年)

次に紹介されたのは、愛知県一宮市の築19年・1K物件です。

改善前の家賃は3万9,000円。リフォーム後は4万2,000円となり、3,000円の家賃アップに成功しました。

さらに、リフォーム完了からわずか20日で申込みが入ったことからも、需要に合った改善だったことが分かります。

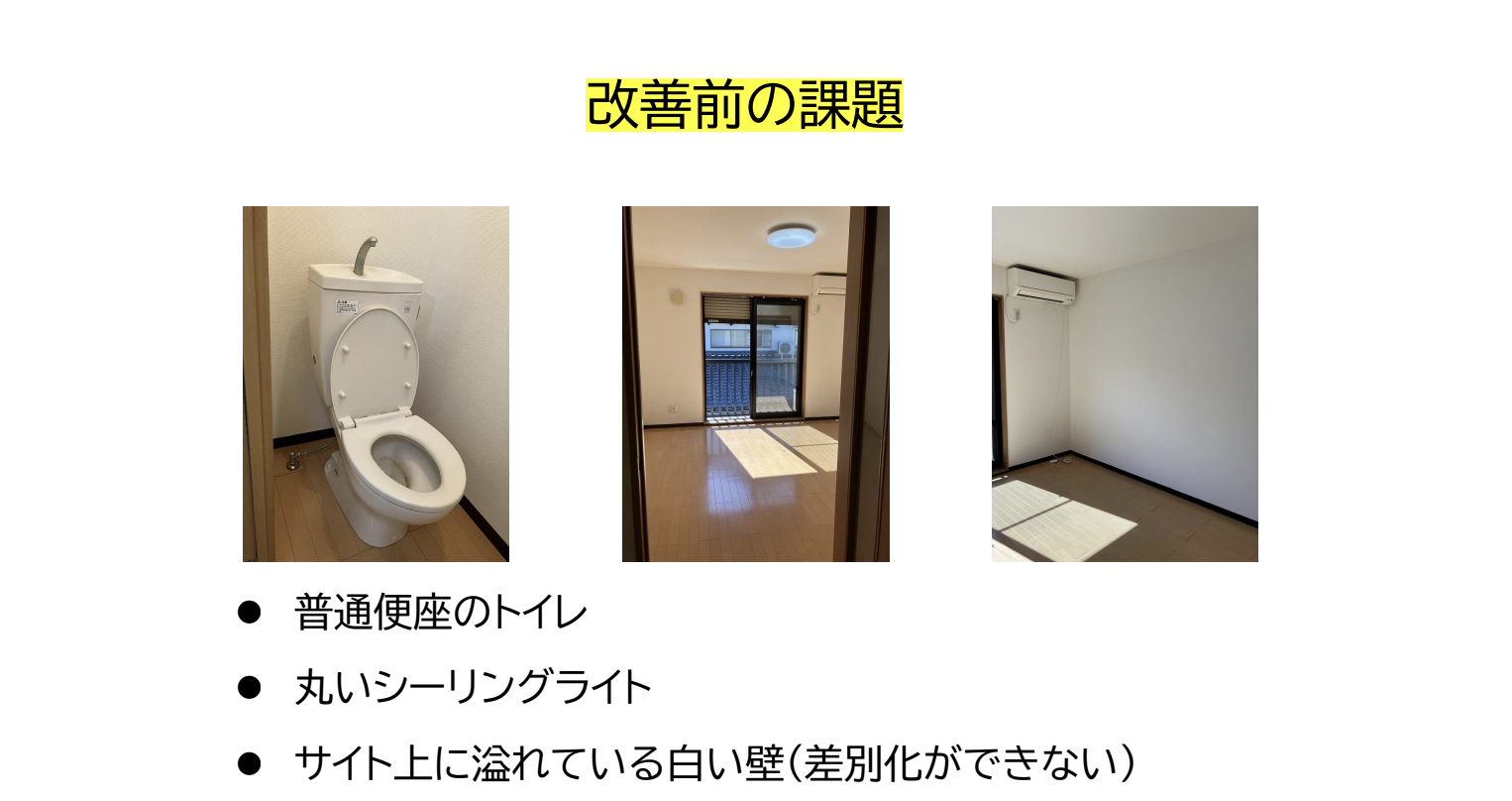

改善前は、ウォシュレットなしのトイレ、丸形の一般的なシーリングライト、白一色の壁といった、特に特徴のない内装でした。

写真を見ても他物件との差別化ができておらず、「選ばれる理由」がない状態だったことが課題として挙げられました。

改善後は、まず必須設備であるウォシュレットを設置。

さらに、天井や壁にアクセントクロスを入れ、ダウンライトを設置することで室内の雰囲気を一新しました。

バーチャルステージングを活用し、募集用写真の質を高めたことで、視覚的な訴求力も大きく向上しました。

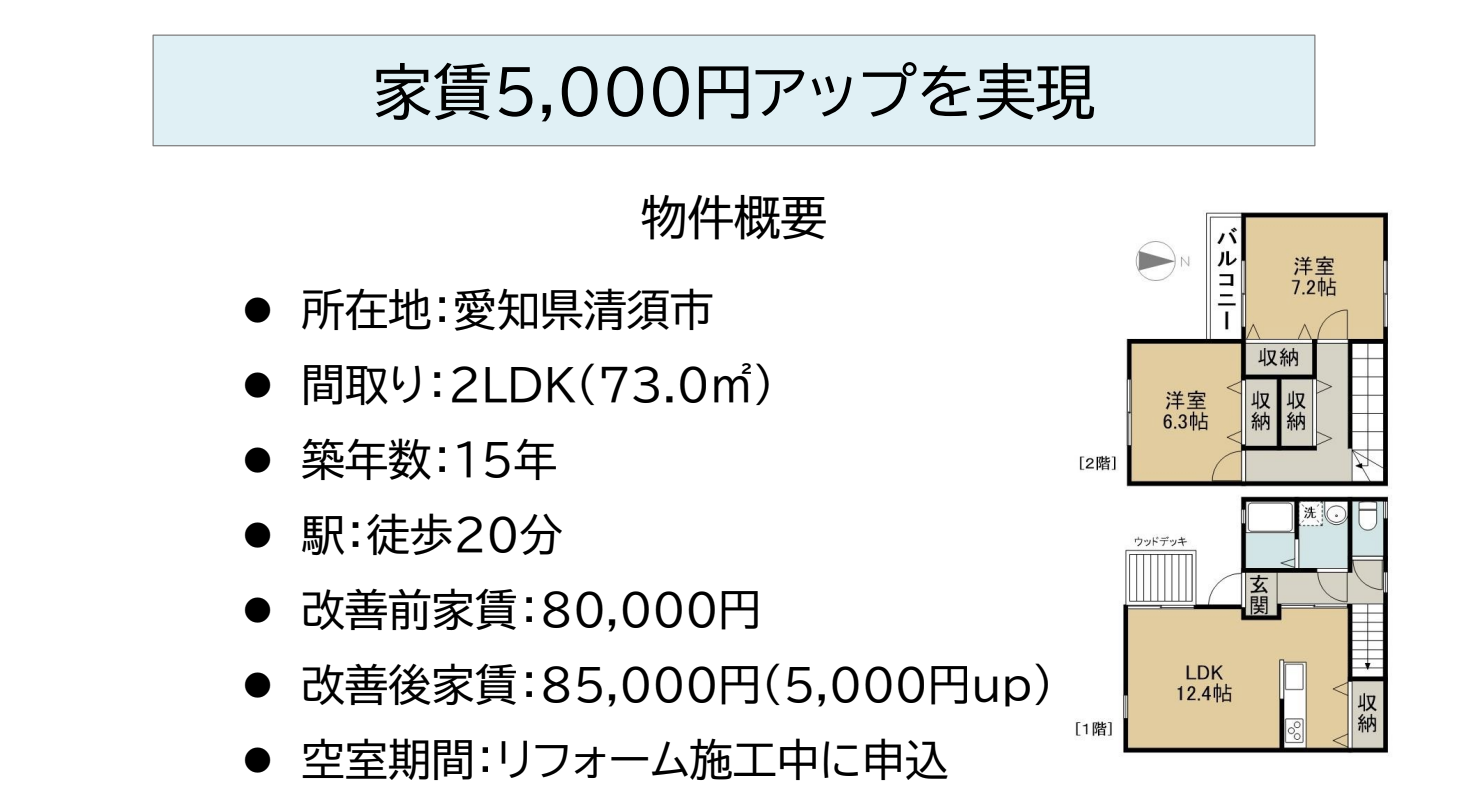

事例③:家賃5,000円アップ(LDK・築15年)

もう一つの事例は、築約15年のLDKタイプの賃貸物件です。

改善前は家賃8万円でしたが、改善後は8万5,000円と5,000円の家賃アップを実現しました。

この物件は、リフォーム施工中にもかかわらず申込みが入りました。

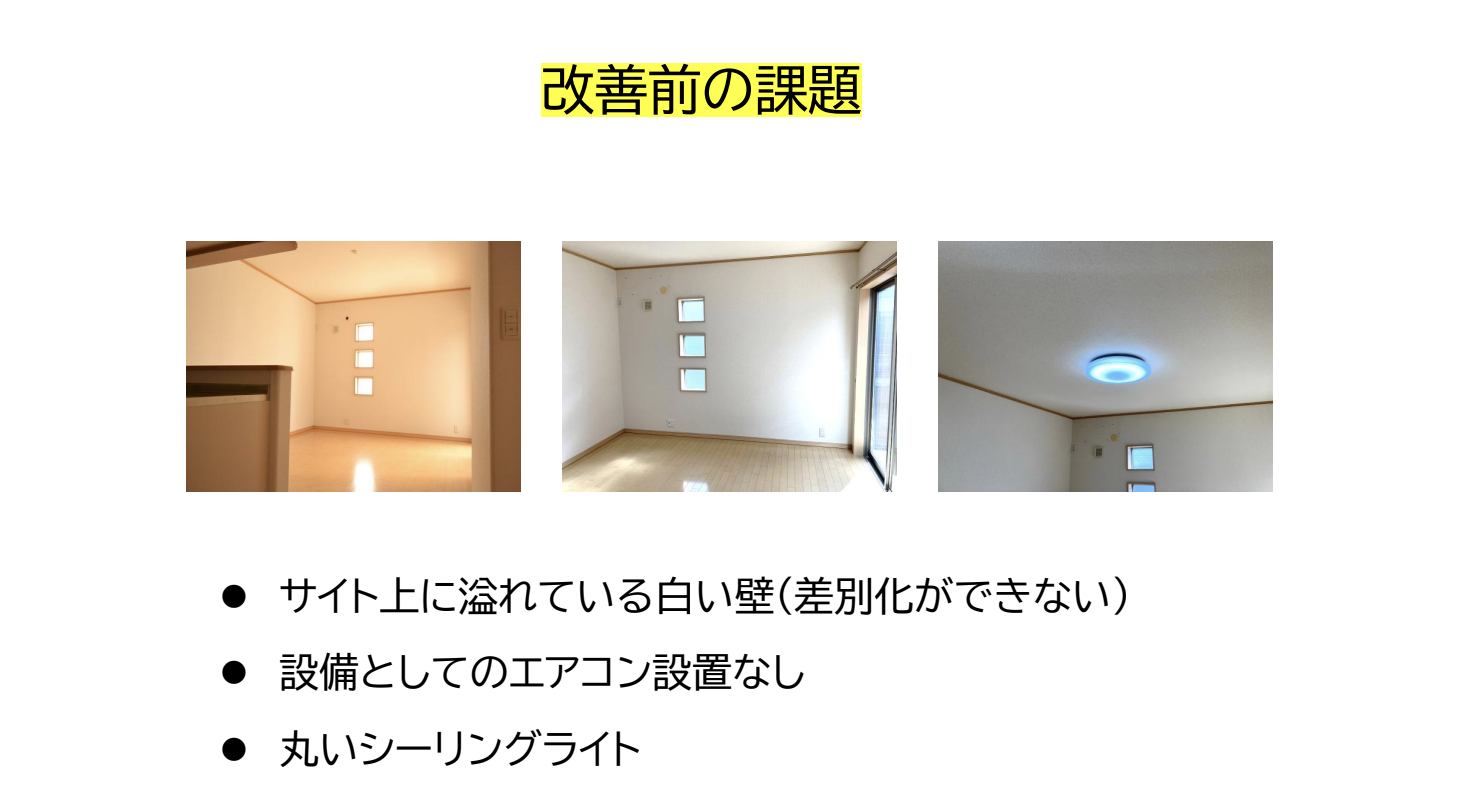

改善前は白い壁、一般的な照明に加え、エアコンが設置されていない状態でした。

以前は当たり前だった仕様でも、現在の賃貸市場ではマイナス評価になる場合があります。

改善後はエアコンを設置し、天井にアクセントクロスを入れ、ダウンライトを設置するなど、大掛かりではないものの効果的な改修を実施しました。

その結果、リフォーム完了前の段階で「この部屋に住みたい」と入居希望者が現れる状況になったと説明されました。

修繕やリフォーム、設備投資は相続税評価を上げにくいため、評価を抑えたまま資産価値を高める有効な手段です。

そして、お金を使うのであれば、収益を最大化できるポイントに集中させ、ライバル物件との差別化を図ることが重要です。

▼以下の動画で詳しく解説しています。

ここからは、これからの時代において非常に重要性が高まる「家族信託」について解説します。

上記では、評価を下げる、価値を上げるという相続対策を扱ってきましたが、家族信託はその前提となる「将来も賃貸経営そのものを止めない」ための仕組みです。

ー 日本は超長寿国。問題は「健康寿命とのギャップ」

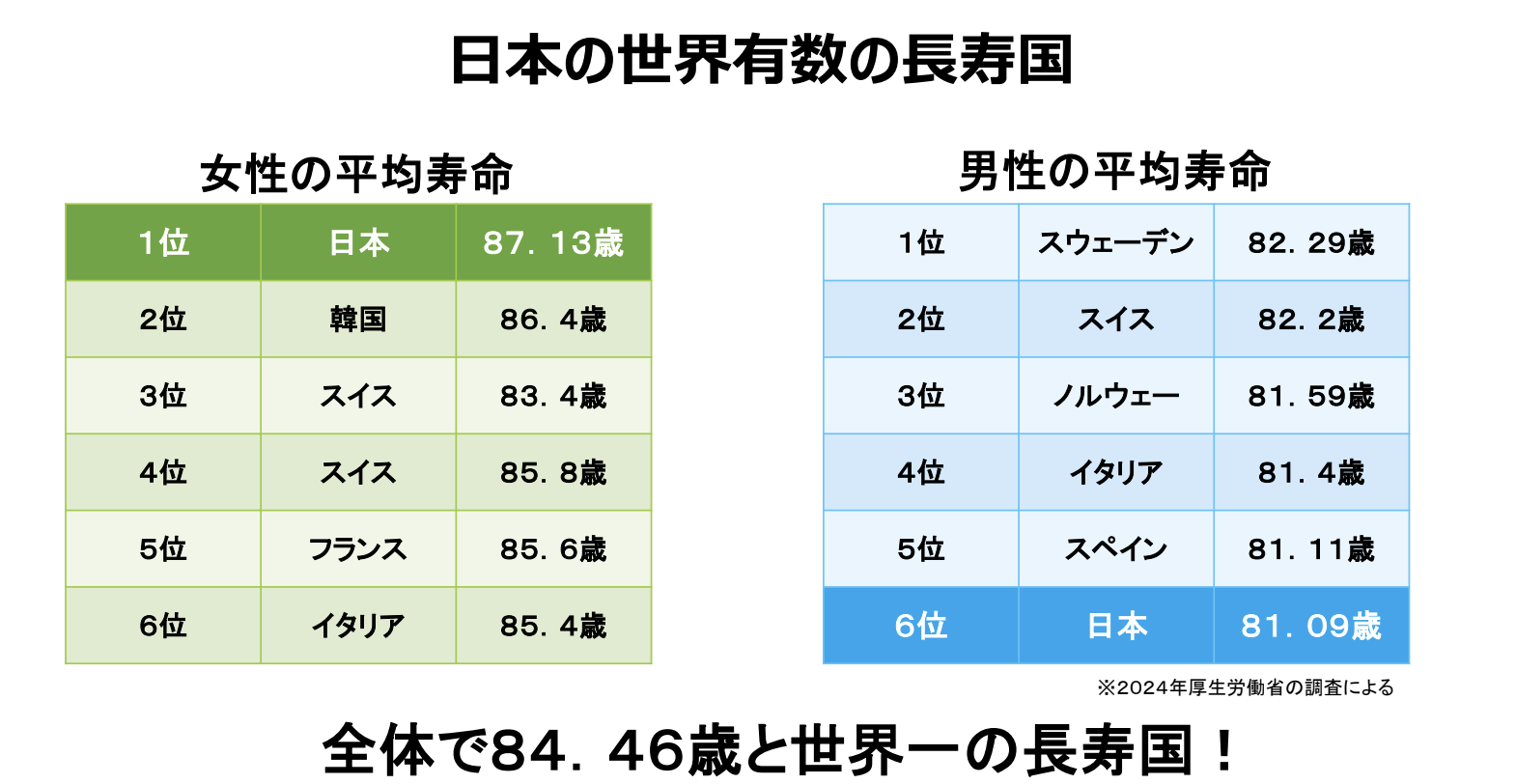

日本は世界有数の長寿国であり、2024年の厚生労働省データでは、

・女性の平均寿命:87.13歳(世界1位)

・男性の平均寿命:81.09歳(世界6位)

全体平均でも84.46歳と、まさに超長寿社会であることが示されました。

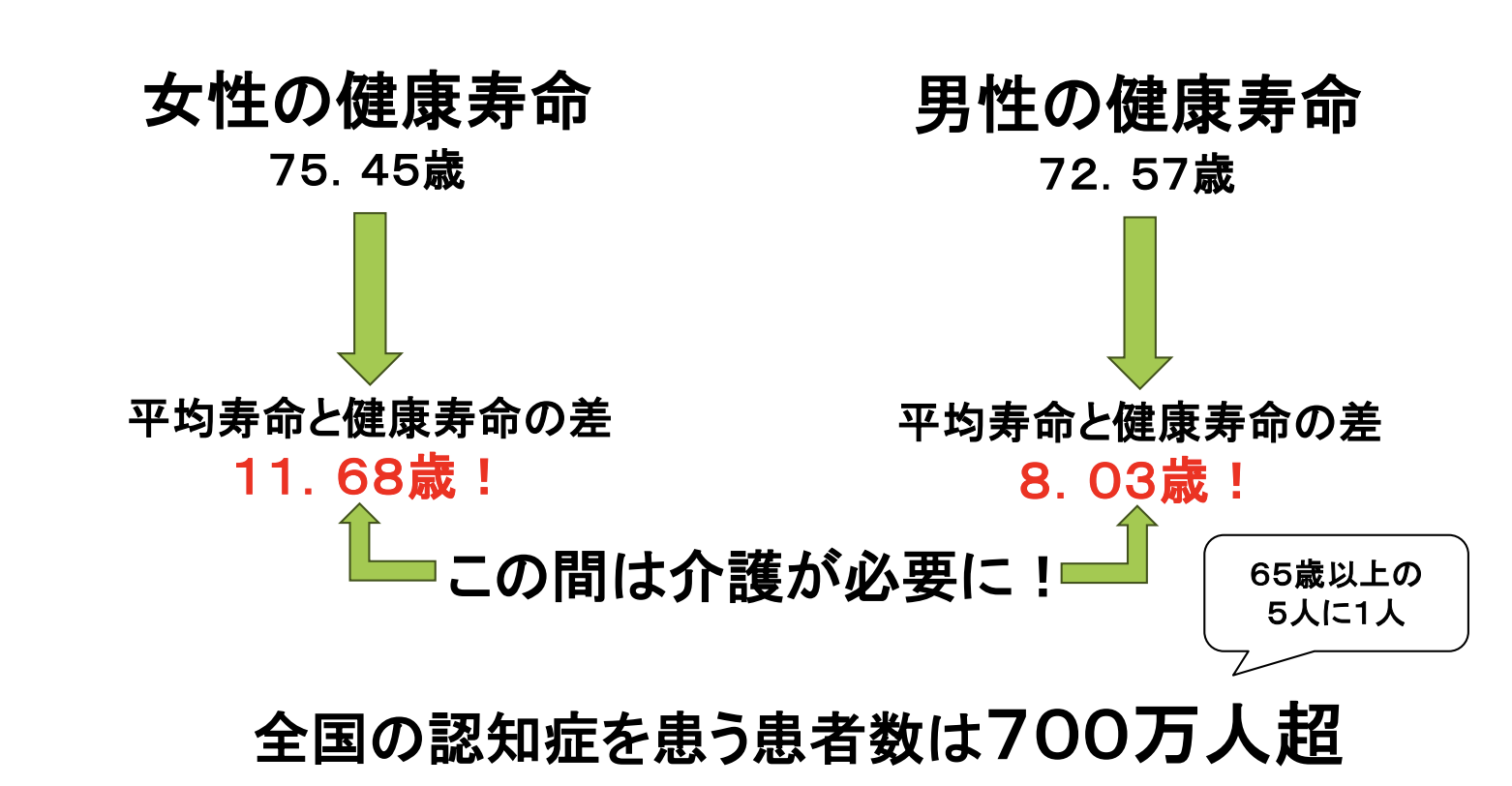

一方で「健康寿命」、つまり介護を必要とせず自立して生活できる期間を見ると、

・女性:75.45歳

・男性:72.57歳

となっており、平均寿命との差は

・女性:約11.7年

・男性:約8年

この期間は、何らかの介護や支援が必要になる可能性が高いのです。

さらに全国で認知症患者は700万人以上。65歳以上では5人に1人が認知症という状況です。

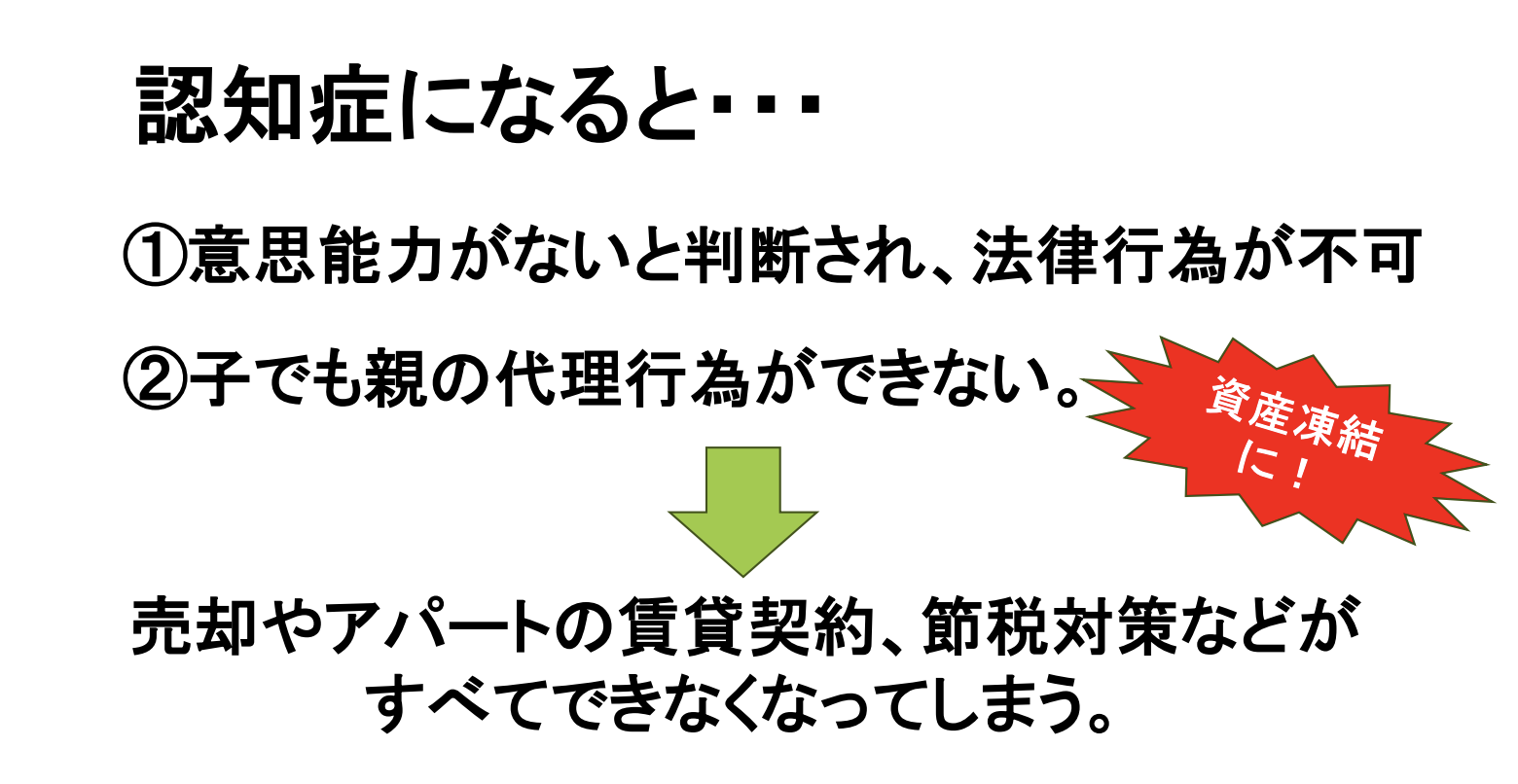

認知症になると、賃貸経営に必要な判断や契約行為ができなくなり、結果として賃貸経営そのものが止まるリスクが高まります。

ー 認知症になると何が起こるのか

認知症=法律行為ができなくなる

認知症になると、契約などの法律行為が原則できなくなります。

「父が認知症になったので、子が代わりに賃貸契約を結ぶ」というケースを想像しがちですが、実際には子であっても親の代理行為は原則不可です。

代理行為には本人の意思表示が必要だからです。

結果として起こるのが「資産凍結」

賃貸契約、修繕、売却、相続対策など、あらゆる判断ができなくなり、最終的には資産が凍結された状態になります。

このリスクを避けることが、家族信託を考える最大の理由です。

ー 判断能力の状態別に使える制度

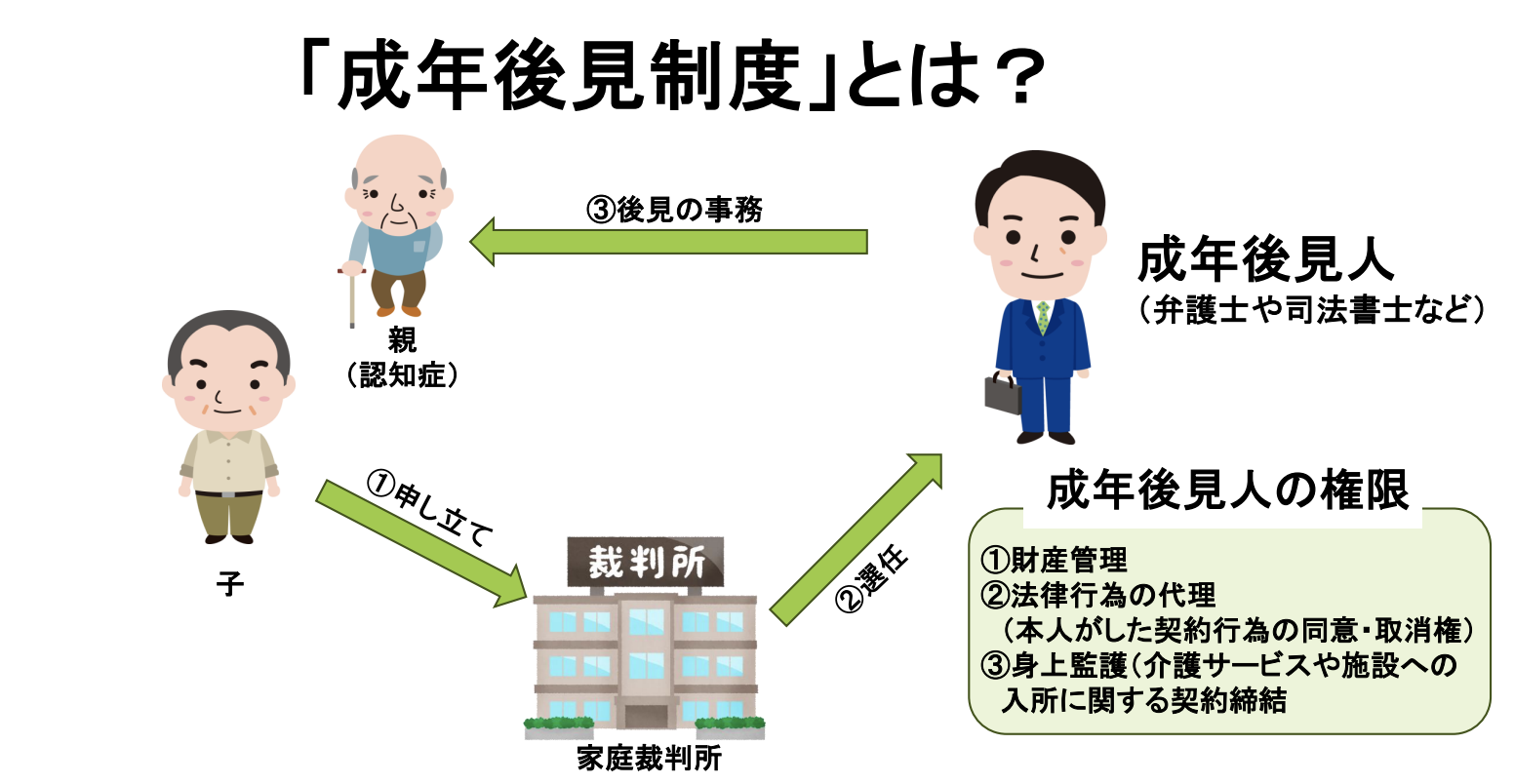

判断能力が低下「後」に使えるのは成年後見制度のみ

すでに判断能力が低下している場合、選択肢は成年後見制度しかありません。

家庭裁判所に申し立てを行い、後見人を選任してもらう流れになります。

資産が多い場合、後見人は子ではなく、弁護士や司法書士といった専門職が選ばれることが多くなります。

後見人は財産管理や法律行為、介護契約などを担いますが、基本スタンスは「現状維持」です。

後見人の役割は「本人の財産を守ること」。

そのため、不動産の有効活用や売却、相続対策などは原則難しく、賃貸経営の戦略的判断はほぼできなくなります。

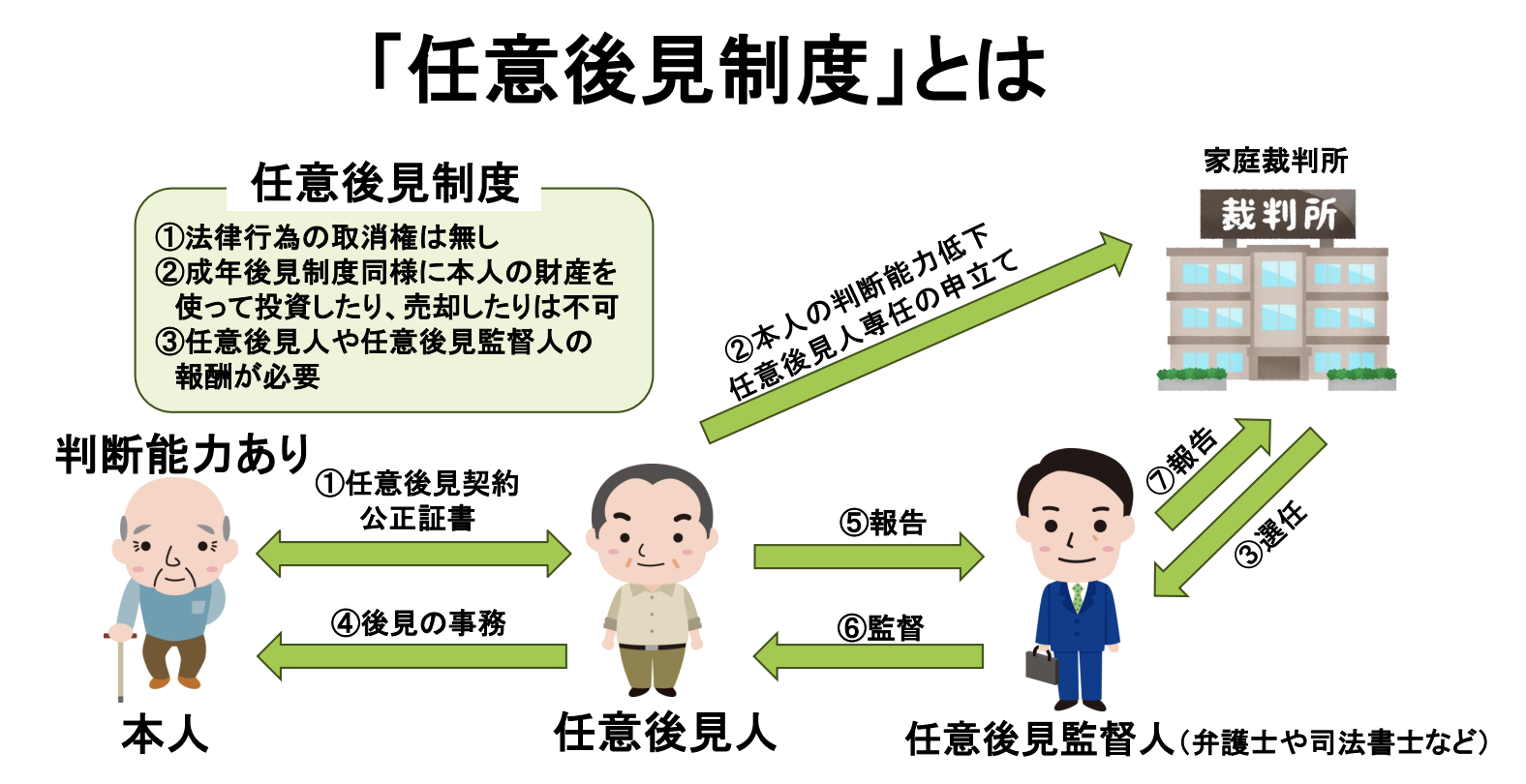

判断能力がある「今」なら任意後見・家族信託が使える

判断能力があるうちであれば、

・任意後見制度

・家族信託(民事信託)が選択肢になります。

任意後見は本人が後見人を選べる点がメリットですが、最終的には裁判所が関与し、任意後見監督人(弁護士・司法書士など)が付くため、費用や手間の面でメリットが少なく、実務ではあまり活用されていないのが実情です。

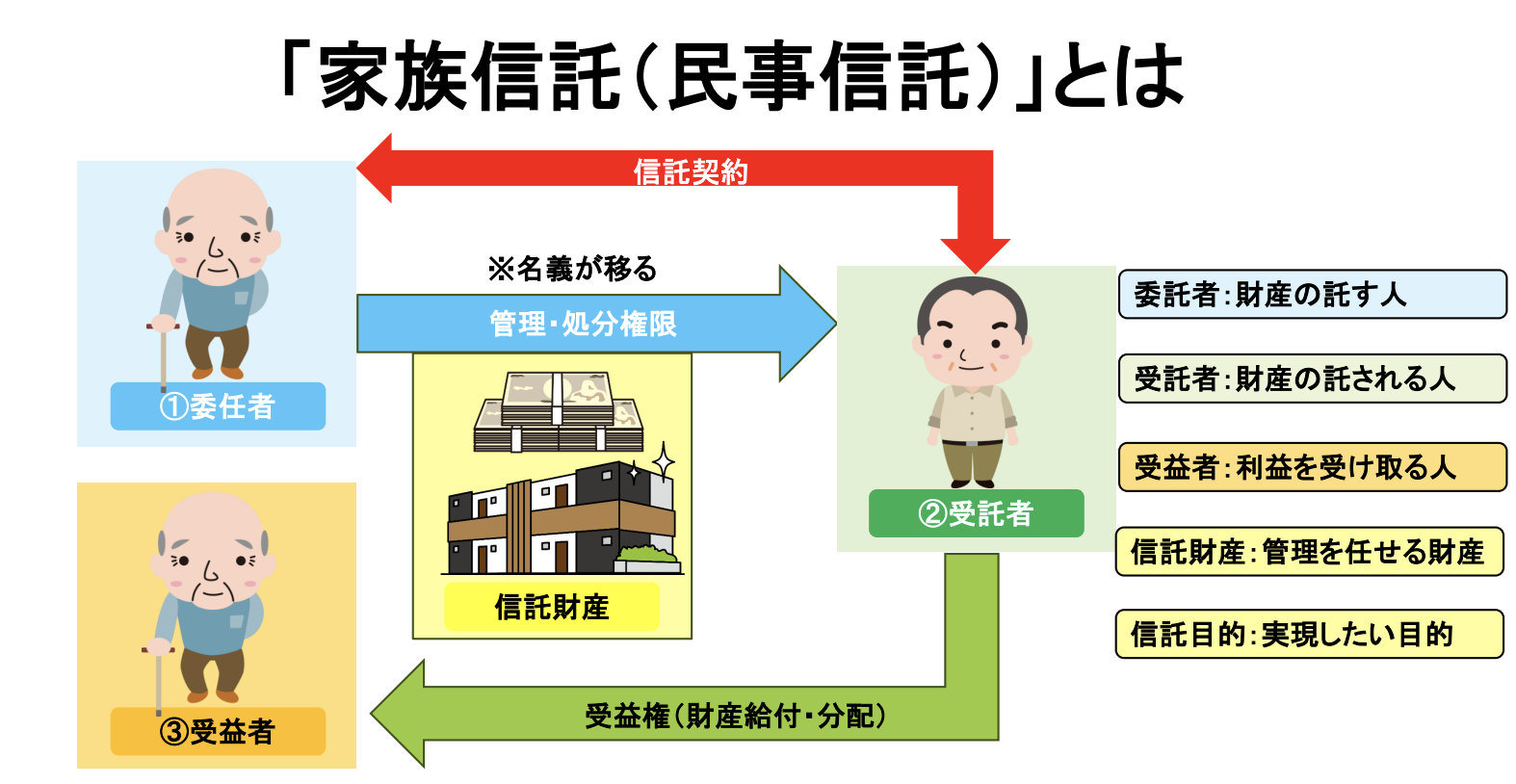

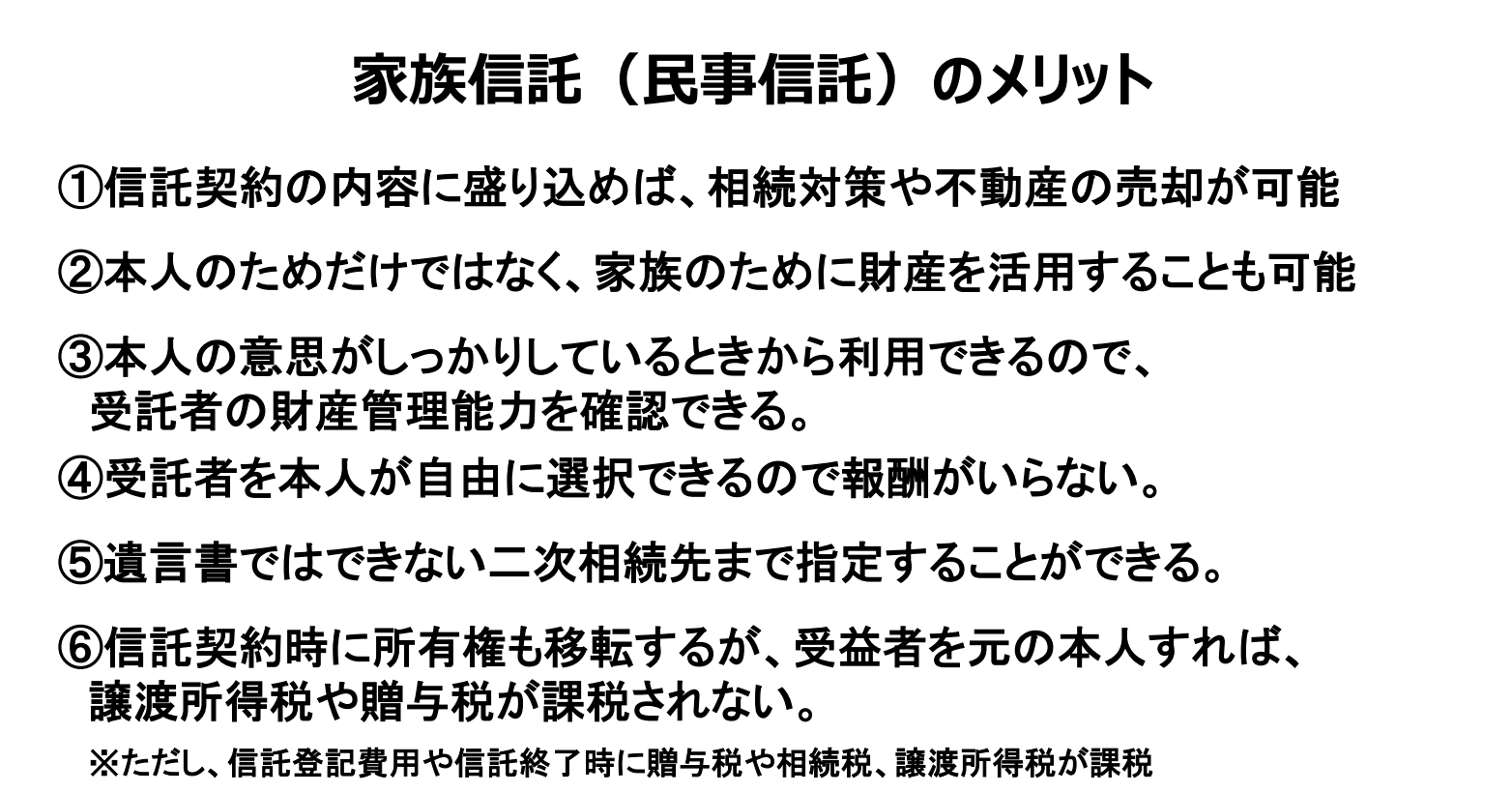

ー 家族信託とは何か

家族信託は、

・委託者:財産を託す人(親)

・受託者:財産を託され、管理・運用する人(子など)

・受益者:利益を受け取る人

この三者で構成される信託契約です。

信託財産は、不動産や現金など。受託者は、信託目的に従って管理・運用・売却まで行えるよう、契約であらかじめ定めます。

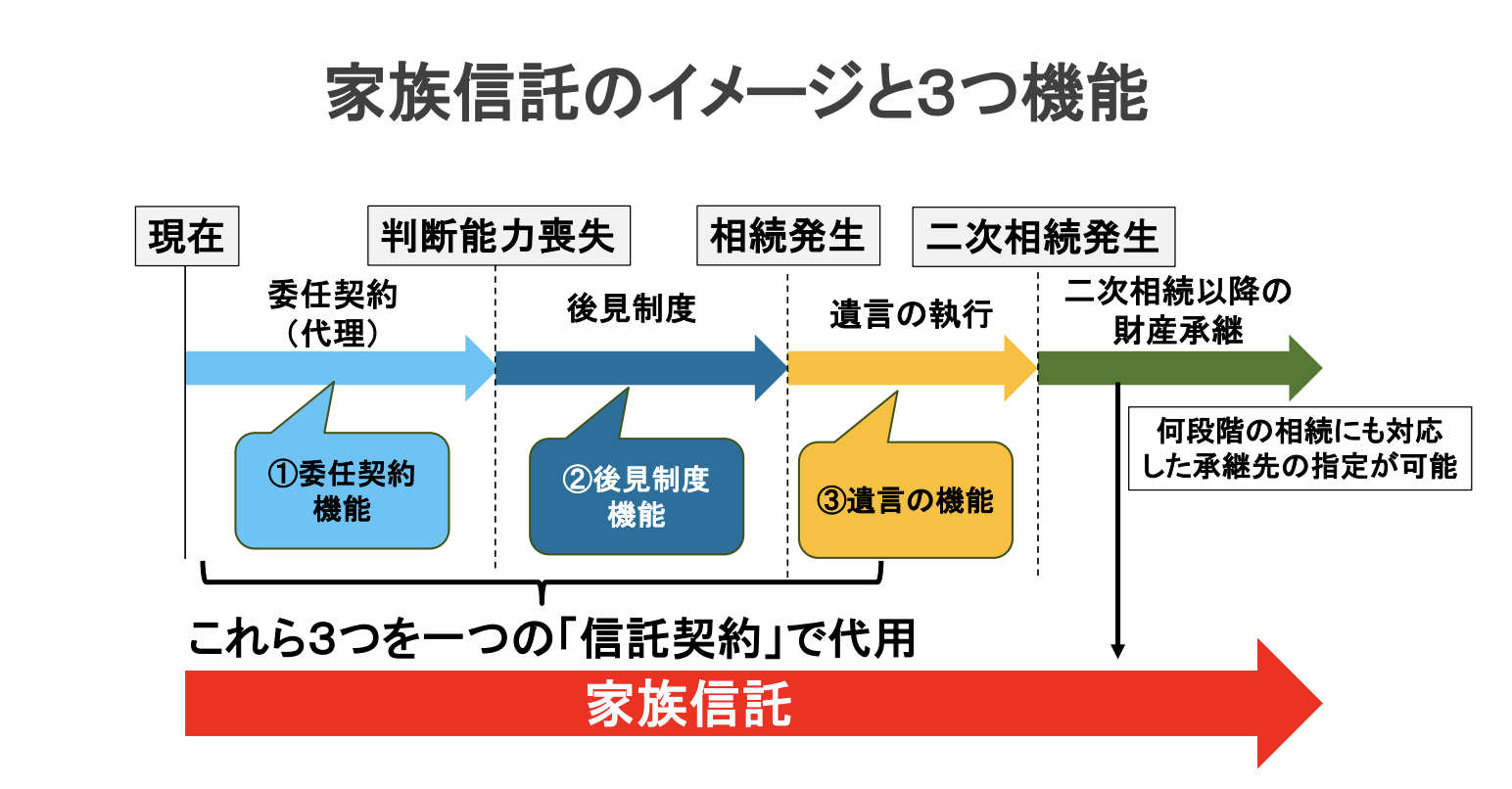

①元気なうちは「代理機能」

判断能力がある間は、子が親の代理として資産管理や運用を行い、将来の経営をシミュレーションできます。

②判断能力低下後は「後見機能」

認知症などで判断能力が低下しても、信託契約に基づき、受託者がそのまま管理を継続できます。

③相続発生後は「遺言機能」

誰に、どのように資産を引き継ぐかを信託契約で指定できます。

+α:2次・3次相続まで指定できる

遺言ではできない「次の次の相続先」まで指定できるのが家族信託の大きな特徴です。

これを受益者連続信託と呼びます。

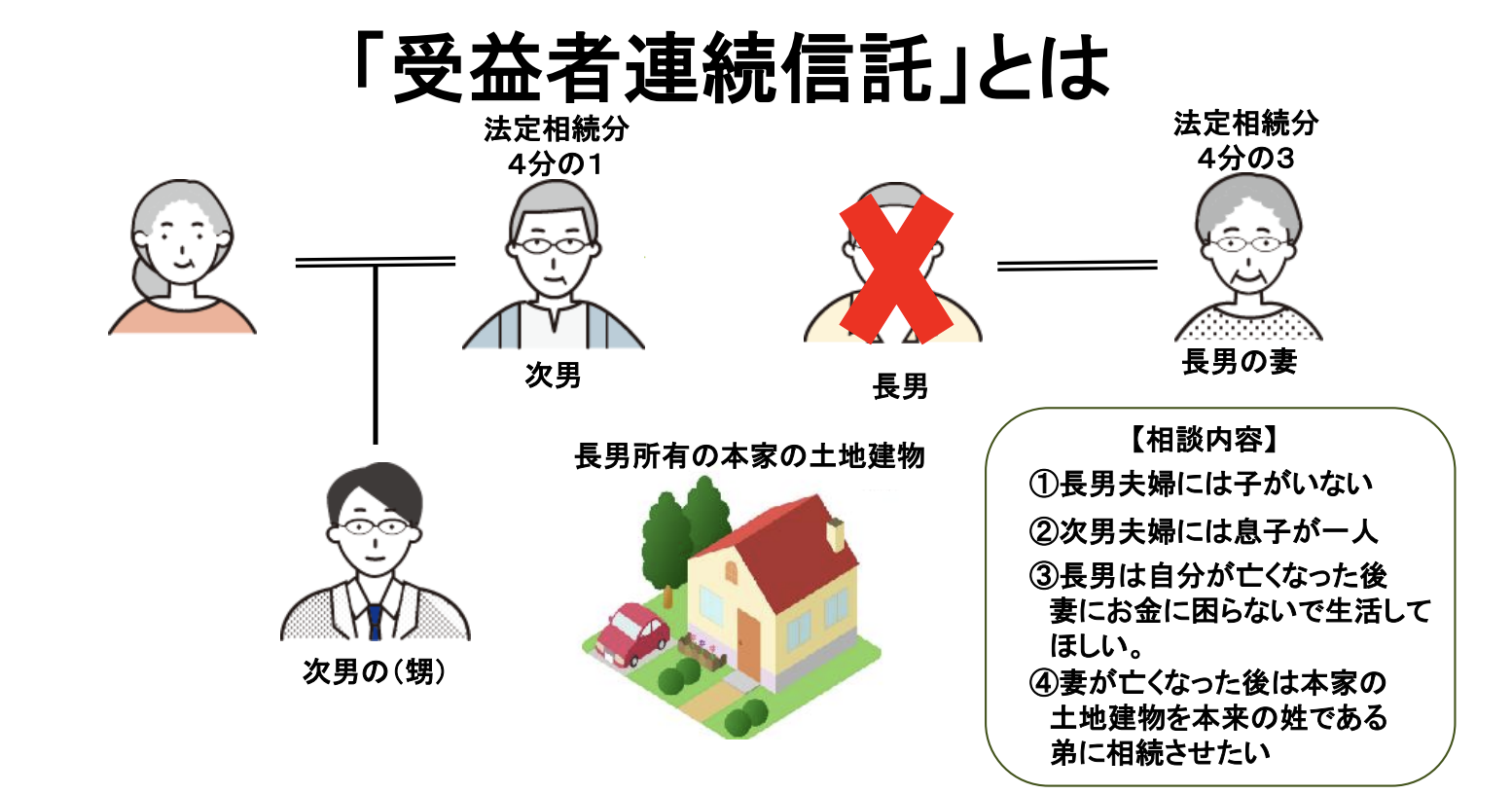

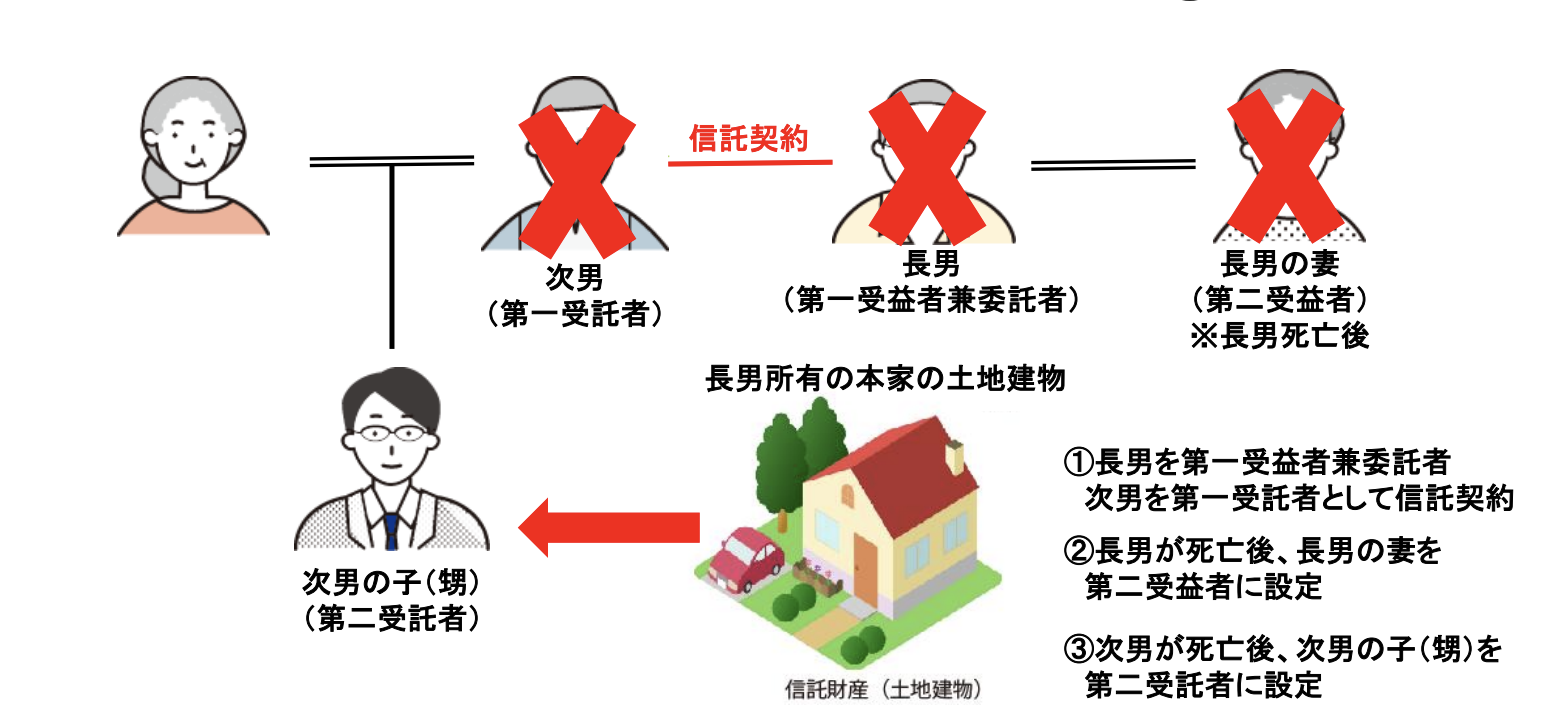

具体事例:家を「本来の家系」に戻すための家族信託

【相談背景】

・長男夫婦には子どもがいない。

・次男夫婦には子どもがいる。

・長男亡き後は、妻には安心して住んでほしいが、その後は家を弟の家系に戻したい、という希望がありました。

遺言がなければ、長男死亡後、妻と弟で法定相続分が発生し、持分が分かれてしまいます。

【家族信託で解決】

・長男を委託者・第1受益者

・次男を受託者

・長男死亡後は妻を第2受益者

・妻死亡後は次男の子を後継受益者

と設定することで、希望通りの承継を実現しました。

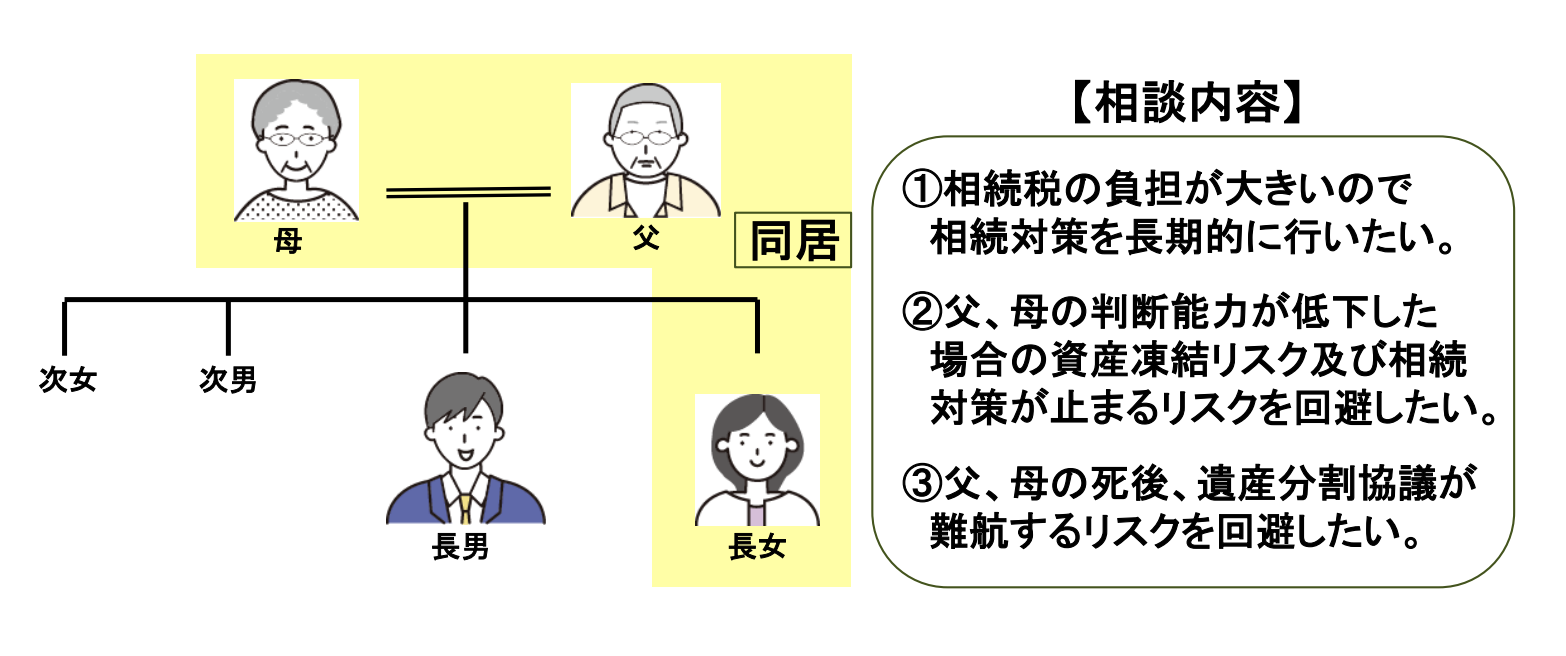

賃貸オーナー向け家族信託の活用事例①

賃貸オーナーが家族信託をどのように活用できるのかについて、具体的な事例をもとに解説します。

「相続対策を止めず、資産凍結と分割トラブルを防ぐ設計」

この事例では、お父様から

「相続税負担が大きいため、長期的に相続対策を進めたい」

「将来、判断能力が低下しても資産凍結や対策停止を避けたい」

「相続後の遺産分割協議をできるだけ避けたい」

という3つの要望がありました。

そこで家族信託を活用し、

委託者・受益者:お父様

受託者:長男

という形で信託契約を設定。

賃貸不動産の管理・活用・借入を含む相続対策を、長男が主体となって継続できる体制を整えました。

また、お父様亡き後はお母様を第2受益者とし、生活資金を確保。

長男が先に亡くなった場合は、長女を次の受託者に指定とすることで、資産凍結の防止と遺産分割協議の簡素化を同時に実現しました。

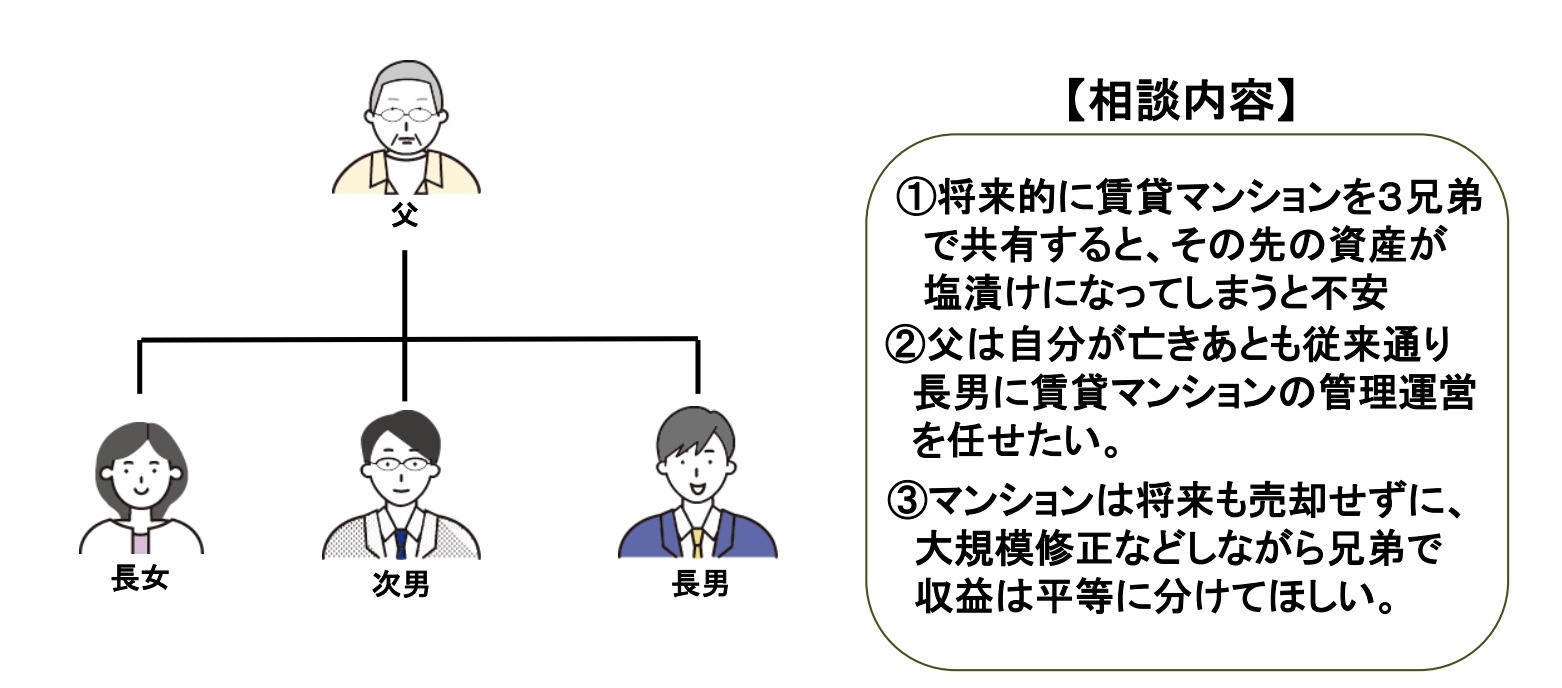

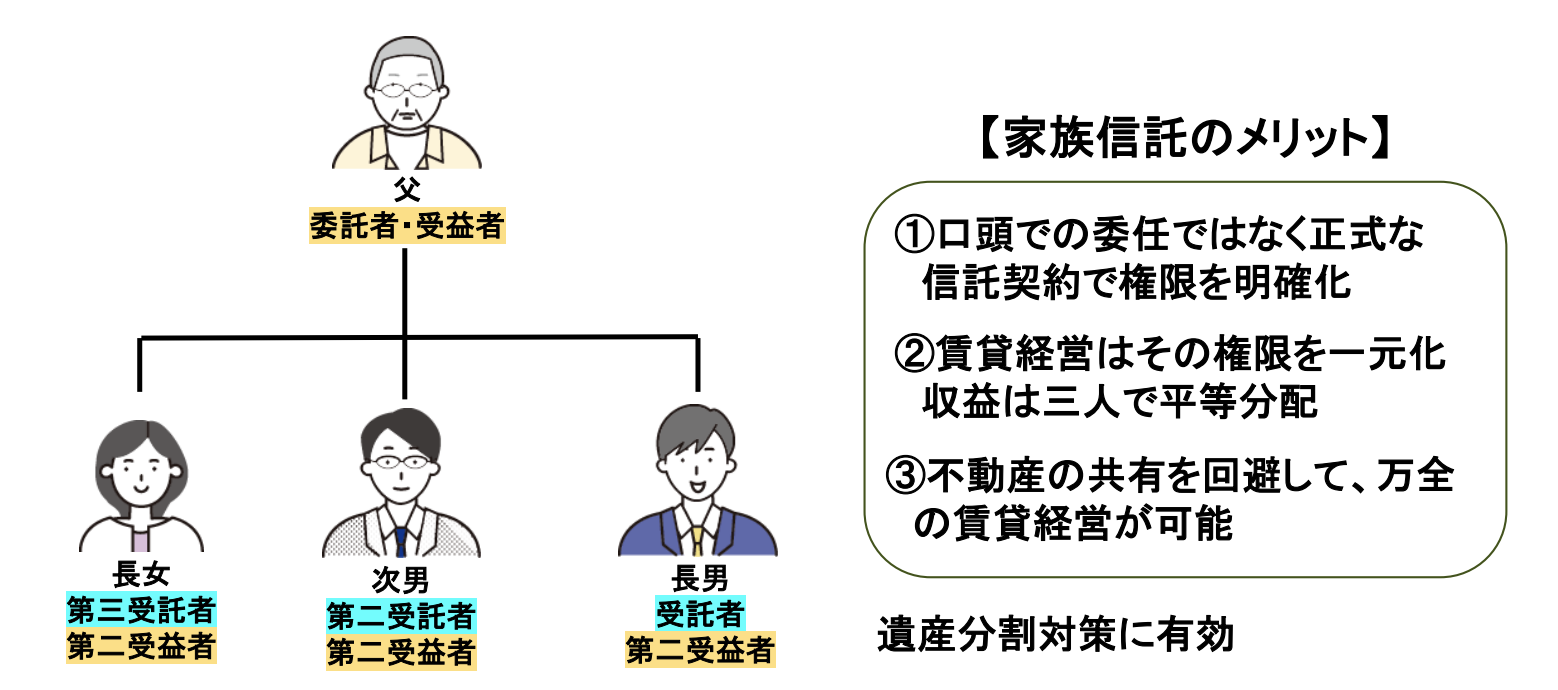

賃貸オーナー向け家族信託の活用事例②

「マンション1棟を共有せず、兄弟で収益を平等に分ける設計」

2つ目の事例は、賃貸マンション1棟を所有するお父様のケースです。

お子様は3人おり、将来については「売却せず、兄弟で平等に賃貸収益を分けたい」という明確な希望がありました。

この課題に対し、

委託者・受益者:お父様

受託者:長男

として家族信託を設定。

管理・意思決定の権限を長男に一本化し、賃貸経営が滞らない体制を構築しました。

お父様亡き後は、子ども3人を第2受益者とし、賃貸収益を3等分とすることで、不動産を共有せずに、収益のみを平等分配する仕組みを実現。

さらに、受託者は長男 → 次男 → 長女の順で引き継ぐ設計とし、将来の管理空白も防いでいます。

結果として、

・不動産共有によるトラブル回避

・賃貸経営の継続性確保

・家族全員が納得できる相続設計

を同時に実現した事例となりました。

▼以下の動画で詳しく解説しています。

空室・家賃下落でお悩みのオーナー様へ

「満室の窓口」が、満室経営に向けた2つの無料サポートをご提供!

1.【無料オンラインセミナー】 最新の空室対策・入居者獲得術を毎月公開!

2.【無料AI物件診断】 AIがあなたの物件と市場を分析し、課題と改善策を明らかにします。

▼【無料】最新ノウハウを学ぶ!セミナー詳細・お申込み▼

▼【無料】AIで課題発見!物件診断はこちら▼

相続対策

相続時精算課税制度 活用のポイント

本記事では、相続時精算課税制度を最大限に活用するためのポイントを詳しく解説し、賃貸住宅の贈与における利点と注意点を掘り下げていきます。

2024.07.20相続対策

【相続対策】生命保険を上手く活用して税率を抑える方法

相続税の問題は、適切な対策がなされていない場合、家族にとって重大な負担となり得ます。 そこで今回は、生命保険を利用した賢い相続対策について詳しく解説します。

2024.05.12相続対策

相続税の最高税率は55%!あなたの不動産の相続税はいくらなの?

今回は、所有する不動産のおおよその相続税と、相続税を低く抑えるポイントをお伝えいたします。 記事の最後には、より詳細に解説している動画もありますので、合わせてご視聴ください。

2024.04.20相続対策

【節税対策】不動産相続税の評価額を抑える方法

前回に続いて、相続税についてのお悩みの続きをお答えいたします。

2024.04.26